轮胎:2014急转直下

2014年12月18日 10:38 来源于:中国石油石化 作者:王开富 打印字号

- 最大

- 较大

- 默认

- 较小

- 最小

2014年,轮胎行情一月不如一月,行业洗牌的时候到了。

文/王开富

轮胎市场是整个橡胶市场中最大的终端市场,也是整个橡胶产业链动态的最终缩影。轮胎市场的走势,体现着整个橡胶生态圈的走势。往年第四季度,是一个让人期待的季节,轮胎市场产销再次恢复一片繁华景象,也是迎来年末旺季的开端。然而,2014年的第四季度有些与众不同。十一假期前下游积极备货情况没有出现,部分轮胎厂家还怀揣希望十一之后销售情况会明显好转,然而等来的不是销量的节节增长,而是价格和销量的双双下滑,行业洗牌在即。

一月不如一月

2013年,在橡胶市场一跌再跌的大环境下,轮胎企业营利状况普遍良好,多家企业的利润创下新高。

进入2014年,轮胎厂家依旧沉浸在春节前后市场依旧如2013年一样一片光明之时,行业已拉开洗牌的序幕。今年的轮胎市场可以用一月不如一月来形容。上半年,春节后的产销情况尚算差强人意,但是价格下滑频率加快,基本上是两个月下调一次价格。轮胎厂家在销售情况尚可的情况下,利润却不断缩减。库存情况基本维持为35~45天,相比去年同期库存压力较大。当此之时,虽然多数轮胎厂利润缩水严重,但是国内大型厂家开工情况维持良好,并且多数厂家认为经过淡季之后的下半年情况应该能有所好转。然而,下半年伊始,低迷的情况并没有改善,整个市场如同一潭死水,毫无声息。往年市场会随着十一拉开旺季的帷幕,今年却让人大跌眼镜。采购方面,基本上数量较少,以销定产为主。在销售情况欠佳的情况下,原料采购数量相应大大缩减,难以出现库存积压的情况。销售方面,全钢胎外销尚算可以,并且外销价格较内销稍高;半钢胎出口数量急剧下降,大批轮胎积压,部分厂家成品库存甚至已经堆放到仓库以外。为了减少库存压力,促进销售,整个轮胎市场价格战异常激烈。然而,价格的下降并没有刺激采购商增加需求,整个零售市场成交量依旧维持平稳。在降价促销无果的情况下,轮胎厂家纷纷降低开工。及至10月初,半钢子午胎开工率已经缩减至50%~55%,全钢子午胎开工率缩减至60%左右,市场悲观气氛日益浓厚。

市场缘何冷清

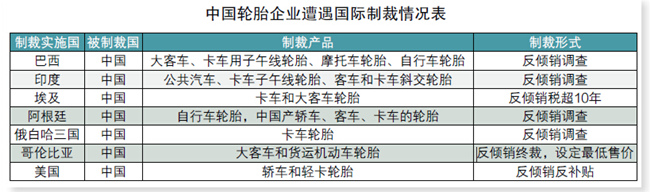

在抱怨今年市场低迷的同时,人们不禁要问,究竟是哪些原因造成如此低迷的形势呢?笔者认为,有以下几点原因。一是2014年我国整个经济大环境欠佳,各行各业经营都比较困难。二是虽然我国轮胎产能过剩问题越来越突出,但是依旧没有挡住大厂家扩产、小厂家新建的步伐,轮胎厂家数量过多,规模性差。三是我国轮胎“以量取利”的模式没有得到根本改变,整体轮胎等级不高,靠价格低廉促进销售数量,从而获取利益。四是原材料橡胶价格一路下滑,今年新低不断出现,拉低轮胎成本面。五是汽车行业今年难续去年产销增速,虽同比仍有所增加,但是增幅明显放缓,对轮胎需求难有提升。六是我国四成多的轮胎出口国外,出口比例大,受国际市场动荡影响较大。七是美国对我国轿车和轻卡轮胎实施“双反”调查,严重阻碍我国轮胎出口。

这些因素当中,重点需要提及的是最后两个。

我国轮胎市场的畸形发展由来已久,以前依靠质量尚可、价格低廉、内需提升迅速等原因发展壮大,并成为轮胎生产大国和世界轮胎制造中心。我国轮胎出口比例占到四成以上,“made in china”销往世界各地,而所有出口的轮胎中有1/3销往美国。作为“世界霸主”的美国各种轮胎相关政策和措施的实施,直接带动着世界各国对我国轮胎企业的印象。在原料价格节节下滑之时,美国“双反”调查成为触发轮胎行业洗牌的导火索,并迅速蔓延至整个轮胎市场。

虽然国内轮胎厂家和协会等积极做出应诉,但轮胎厂家多数持悲观态度,部分涉案数量较多的厂家积极寻求美国以外的国际市场。然而,美国针对我国轮胎出口设置的贸易壁垒,已经带动了很多国家的连锁效应。在美国市场突然遇阻,国内轮胎企业希望大量销往美国以外的其他国家之时,才发现针对我国轮胎的贸易壁垒已经如铜墙铁壁,牢不可破。

国内轮胎厂家外销处处碰壁之后,个别有实力的大型厂家开始在国外建厂,减少国内轮胎出口的困境,比如玲珑在泰国建厂、赛轮在越南建厂、奥戈瑞在印度尼西亚建厂、双星也在东南亚建厂等等。而大部分厂家采取的措施就是把大批外销碰壁的轮胎涌入国内市场,使本就竞争激烈的国内市场彻底陷入深渊。在这批本应外销的“国际轮胎”涌入国内市场后,大部分不出名的中小品牌轮胎的生存岌岌可危。为了生存,价格战不可避免。到目前为止最一般的全钢子午胎,国内销售价800元多一点,而外销价格折合人民币还能在900多元。在国内市场需求疲软的大环境下,产能过剩问题愈显严重,轮胎厂家成品库存快速增加,迫使开工情况急剧下滑,整个市场死气沉沉。

今年仅仅是开始

11月5日至11月11日,APEC会议在北京召开。为了保障会议期间的大气质量,京津冀及周边地区实行一系列限产停产等减污措施。轮胎厂家作为高污染企业,限产停产难以避免。多数厂家把本就稀少的开工装置再次减少,部分厂家甚至直接停产。在销售情况备受打击、开工低位的情况下,各轮胎厂家焦头烂额,也意识到在笑看橡胶产业链持续低迷之后,轮胎市场的洗牌期也已经到来。

APEC会议的限产停产措施,成了压倒本就徘徊在进入低迷期门口的轮胎市场的最后一根稻草。这是偶然,又是必然。即使没有APEC会议,也会有其他的事件把轮胎市场彻底推入低迷时期。轮胎市场是橡胶的终端产品,也是橡胶产业链形态的最终浓缩体现。橡胶产业持续低迷多年,今年依旧“跌跌不休”。新低不断出现,让本就如热锅上蚂蚁的橡胶从业者迟迟看不到底,橡胶产业的洗牌已经深度化。轮胎市场作为整个橡胶行业的缩影,今年开始进入“行业洗牌”时期。根据今年的走势,笔者认为,这仅仅是开始,明年将更加低迷。在国内外需求愈显低迷的情况下,轮胎厂家销售情况将难见好转,市场产能过剩问题加剧价格竞争,利润将薄可见底,成品库存的迅速积压必将逼迫缩减开工,整个行业的开工将维持低位。在销售情况越来越艰难的情况下,资金实力薄弱、产品技术含量低、品牌认可度低的中小企业必将难以抵挡生存的压力,明年开始零零星星的停产小厂将不断增加。在如此低迷的环境下,国内知名大产能厂家也难逃市场的手掌心,开工情况也会跟随市场走跌。为了应对长期的低迷,裁员也将成为常态。

责任编辑:石杏茹