特别收益金的两难处境

2015年01月29日 09:39 来源于:中国石油石化 作者:赵 前 打印字号

- 最大

- 较大

- 默认

- 较小

- 最小

从未来走向看,石油特别收益金可以从征收和使用两方面进一步加以规范。

文/赵 前

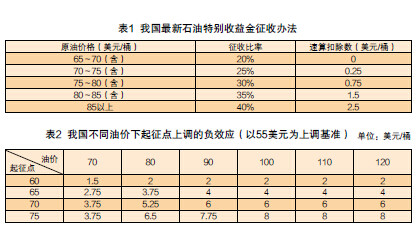

根据财政部最新发布的《关于提高石油特别收益金起征点的通知》, 1月1日起,石油特别收益金起征点提高至65美元/桶,仍实行5级超额累进从价定率计征(见表1)。这对陷入油价暴跌风暴的石油企业来说无异于久旱逢甘霖。

石油特别收益金起征于2006年3月26日,截至目前共经历两次调整,起征点的具体变化与当时的油价都有关系。

石油特别收益金的演变

2006年,石油特别收益金的起征点为40美元/桶,按5级超额累进从价定率的方式,按月计算、按季缴纳,征收比率为20%~40%。当时国际原油价格正处于相对低位。40美元/桶的油价对国内企业来说仍存在收益。后来,随着国际油价飙升并维持高位运行,40美元/桶的起征点已不适应石油行业面临的新形势,国内油企几乎已没有收益空间。同时,石油、天然气资源税税额将从量计征改为从价计征,使得石油开采环节的税负有所上升。

因此,2011年11月1日,石油特别收益金起征点提高至55美元/桶,征收方法不变。2011年的调整适逢油气资源税改革在全国推行,当时油气资源税改革在全国范围内实施后,资源税率提高至5%。按照当时国际油价100美元/桶测算,特别收益金起征点提高至55美元/桶后,平均每桶油特别收益金减少6美元。受资源税改的影响,特别收益金起征点相当于下降10美元/桶左右。其中,原油资源税改革相当于成本提高4.4美元/桶,加上天然气资源税增加部分,正好与6美元/桶的税负抵消。因而,2011年特别收益金起征点调整的实际作用在于,大部分对冲了当时出台的《资源税》新政策。同时,当时的调整国家考虑了中央与地方之间的利益平衡问题。由于石油特别收益金属中央财政非税收入,《资源税》属于地方税,因而起征点提高之后,相当于中央财政将收入转移至地方,石油企业也实现内部平衡。

与上次调整的背景相比,本次调整有两点主要差异。一是调整前油气资源税并未出现实质变化。虽然2014年10月13日油气资源税税率由5%调至6%,但相应的矿产资源补偿费费率由1%降至0,因此实际效果并没有任何变化。二是与2011年的油价高企相比,当前石油价格正遭遇腰斩式暴跌。石油特别收益金起征点在这一时点从55美元/桶上调至65美元/桶,主要原因是国内石油企业不断上涨的成本。近年来,随着国内部分老油田开发、生产成本的上升,即使是常规油气利润空间也大幅收窄,而投入大、成本高的非常规项目和深水项目效益更差,因此建议取消或者差别化征收石油特别收益金的呼声日益强烈。以中石油新疆油田为例,目前新疆油田每年总产量1100多万吨,超稠油、致密油占产量的50%。由于轻质原油和重油采收成本差距较大,实行统一的特别收益金政策,大大增加了开采重油企业的成本,明显制约了超稠油、致密油的发展。

据统计,2009—2013年,中石油、中石化和中海油累计缴纳石油特别收益金分别为3264.95亿元、1193.65亿元和1057.59亿元,在“三桶油”所缴纳的税费中分别占31.1%、13.9%和33.8%。起征点上调后,国内油企可承受的边际成本上升,盈利必然增加,将很大程度缓解油企的税费负担(见表2),促进非常规油气的开发。

目前,由于国内原油销售实现价格要略低于国际原油期货结算价格,国内油企销售原油的实现价格理论上已经低于起征点,特别收益金已经无须缴纳,特别收益金调整在短期内并不存在实质影响。另外,按以往经验判断,特别收益金起征点下调后,成品油价格也不会因此有所调整。2011年11月提高石油特别收益金起征点后,当时成品油销售价格并未相应下调。但从长期来看,资源税改革、提高起征点的做法使得石油行业产业链更加合理,能够体现资源的稀缺性和资源对当地的贡献,也有利于调动地方政府的积极性。而作为不可再生资源的原油,价格中长期肯定还会回归上升趋势,那时候特别收益金起征点调整的效应对国内油企的业绩利好影响将更为明显。

石油特别收益金的双重影响

在我国,具有自然垄断性质的石油行业存在双重不经济性:一是石油产业上下游利益分配不均衡带来的内部不经济,二是石油生产加工中产生的环境问题引致的外部不经济。政府基于公共财政的职能,需要通过宏观调控协调利润分配,保护公共利益和维持石油产业的稳定发展。国际上针对类似情况的一般做法是征收“暴利税”,在高油价时从石油产业链上游征税补贴下游。但是,税收的征收、使用、停征以及一切形式的变动都必须依据相关法律,经过严格论证通过立法机关授权才能实施。这样虽然保证了税收的合法性和税收支出的方向,却由于税收政策的时滞性,使税收不能及时反映石油市场的价格波动。因而,通常在“暴利税”征收初期能够实现限制暴利的作用。但随着油价的回落,“暴利税”的负面作用如抑制投资、减产等问题便显现出来。对于高投入、高风险的石油产业, 这一问题更为明显。

以美国在1980—1988年征收的石油“暴利税”为例:一方面财政收入的增加并未达到理想效果,8年间仅征收800亿美元,只实现了预期3200亿美元的1/4;另一方面,这一时期美国石油消费不断攀升,“暴利税”则限制了国内石油产业的发展,8年间使美国国内产量下降了6%。这种供不应求的状态使得美国石油对外依存度上升了16%,对国家能源安全造成了威胁。

同样的情况也发生在英国。2002年英国对石油公司征收石油附加税,1年内导致勘探井和评价井下降了25%,投资减少了4%,3年内英国北海油田累计减产高达15亿桶。

针对我国国情和石油产业的重要战略地位,我国采取了具有“非税收入”性质的石油特别收益金这一征收形式,而没有设立“暴利税”这一独立税种。两者虽然在目的和作用上大同小异,但在性质和实施监管上则截然相反。一方面,石油特别收益金相对于“暴利税”更为灵活,可以根据石油市场的油价变动及时调整,减少油价变动给缴纳特别收益金企业带来的影响;另一方面,石油特别收益金的非税性质使其支出难以得到法律保障,难以保障被用于下游行业的补贴,让弱势群体从中受益,因而比“暴利税”更难监管。

从我国的石油产业发展来看,征收石油特别收益金有其积极作用。首先,有利于促进国内油企大力实施“走出去”战略。由于石油特别收益金仅针对国产原油,因而将进一步促使国内石油企业走出国门,参与国外原油资源的勘探开发,提高技术创新水平,增强国际竞争力。其次,有利于促进天然气的大发展。目前,我国工业、民用燃料和化工原料等领域对天然气的需求快速增长,天然气价格有所上涨。征收石油特别收益金将使国内油企加大天然气勘探开发力度,构建完善的天然气管道网络和储气设施。

征收石油特别收益金也有其消极影响:一是为石油企业发展增添了更大的成本压力。在一些石油进口国家,政府为支持石油行业发展,鼓励石油公司产出更多的石油,往往是少征甚至不征石油暴利税。二是石油特别收益金所特有的灵活但难监管的双重性决定了其政策虽然在实施方式上有其合理意义,但政策目的的实现存在障碍。因而完善这一政策的关键在于加强对收益金使用的监管,保证合理适当的支出。

未来政策走向

全面推行市场化是能源价格改革的终极目标,但当前我国资源市场缺乏有效竞争与规制,单一依靠价格“接轨”或“涨价”无法实现价格改革的真正目的。石油特别收益金以及相应的资源税改革和公共补贴政策的制定,将在一定程度上缓解央地、企地的利益矛盾,确保能源体制改革的稳步推进。

从未来走向看,石油特别收益金可以从征收和使用两方面进一步加以规范。征收方面,可以借鉴资源税的优惠做法,采取差别征收的方式,对稠油、高凝油、三次采油、低丰度油气田、深水油气田等油源的石油给予不同比例的减免。近年来,我国勘探新发现资源多为低渗、低丰度,储量未探明的石油储量中也有60%为低渗透资源,而老油田因开采多年存在产量持续下滑的问题。对不同品位、不同开发阶段的资源征收同等特别收益金,不利于低品位资源的开发生产。

特别收益金的使用应当更加公开、透明。目前,我国政府虽指明石油特别收益金将用于对部分弱势群体和公益性行业的补贴,但并未给出准确界定。石油是重要的战略资源,特别收益金除用于对石油产业的利益相关者,如农业、渔业、林业、城市公交等的补贴外,还应投向有利于增加油气资源基础、增加石油储备和保证石油供应安全的建设项目,特别是一些国内外风险勘探项目。只有这样,才能保证我国油气产业的可持续发展。

责任编辑:石杏茹