聚丙烯面临结构性过剩

2016年01月09日 17:10 来源于:中国石油石化 作者:宋艳萍 刘志红 刘晓舟 打印字号

- 最大

- 较大

- 默认

- 较小

- 最小

近些年来,全球聚丙烯产能快速增长,而消费增速放缓,导致装置开工率下滑。全球聚丙烯装置的平均开工率由2007年的92%下滑到2014年的84%,显示出全球聚丙烯行业竞争形势加剧。

随着国内聚丙烯产业自给率不断提高,出现了结构性过剩和短缺的现象。

产能快速增加

2014年,全球聚丙烯产能约为6922万吨,亚洲产能最大为3128万吨,占全球总产能的45%。其他地区产能为北美869万吨、南美300万吨、西欧951万吨、中欧142万吨、非洲138万吨、中东827万吨、俄罗斯为153万吨等。2014年全球聚丙烯开工率约为84%,聚丙烯总产量为5860万吨。

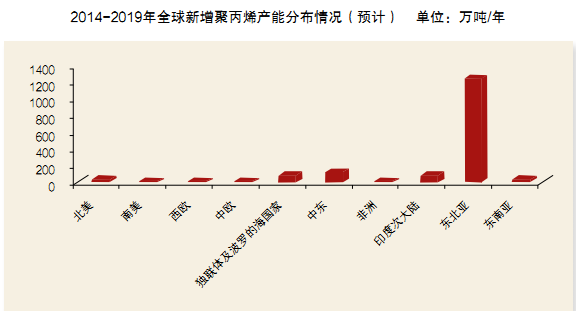

过去几年,全球聚丙烯产能增长主要来自亚洲,其次是中东和印度地区。据统计,2009-2014年间,全球聚丙烯新增产能为1409万吨。其中,亚洲产能增长1005万吨,占新增产能的71%;中东和印度地区新增产能250万吨和135万吨,分别占新增产能的18%和10%。同期,俄罗斯新增72万吨,非洲新增40万吨,北美、西欧和南美均存在产能的缩减。

根据发展计划,未来全球聚丙烯装置能力仍将持续增长,预计2019年前再增加1660万吨,届时全球聚丙烯产能达到8582万吨/年。新增产能仍然以亚洲特别是东北亚地区为主。2019年前,东北亚将新增聚丙烯1254万吨,中东将新增130万吨产能,俄罗斯和印度将分别新增产能90多万吨,西欧、南美、中欧产能维持现状。

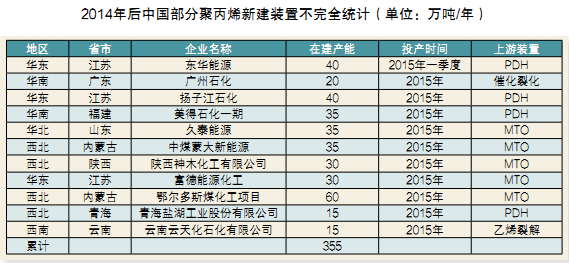

近年来,我国聚丙烯装置能力持续扩张,由2005年的545万吨增长到目前的1675万吨,产能增长2倍多。截至2014年底,我国聚乙烯主要生产企业约70家,产能达到1675万吨/年,产量为1374万吨/年。2014年,国内新投产聚丙烯项目主要有6个,总产能为230万吨,分别是蒲城清洁能源化工40万吨、内蒙古中煤蒙大30万吨、陕西延长中煤60万吨、中煤榆林60万吨、神达化工20万吨、茂名石化20万吨。

我国聚丙烯产能分布不均,华东、西北、华北和东北地区产能相对较大,华中、西南和华南产能较小。近年,我国西北地区快速发展的煤化工,以及进口甲醇为原料的MTO和以进口丙烷为原料的PDH快速发展,带动华东沿海以及西北地区聚丙烯产业的发展。据统计,2010-2014年间,西北地区新增聚丙烯产能278万吨,华东地区新增聚丙烯产能421万吨,分别占新增产能的34%和52%,未来华东和西北地区聚丙烯产能仍将提高。

近年,煤化工的崛起、外资的进入以及民企的快速发展,打破了原来由中国石油、中国石化一统天下的局面,聚丙烯的生产主体多元化程度加深。2014年,中国石油和中国石化两大集团聚丙烯产能分别为375万吨和625万吨,分别占总产能的28%和41%。两大集团以外的聚丙烯总产能呈快速增长的趋势,达到621万吨,产能占比达到47%(2005年为27%)。

随着我国煤制烯烃及PDH项目的持续发展,我国聚丙烯产能将继续增加。预计到2019年,我国聚丙烯能力达到2987万吨/年。

进口逐年增长

全球聚丙烯的生产主要集中在亚洲、西欧、北美和中东地区。从全球范围看,中东、美国和西欧是产能过剩、产品净出口的地区,其他地区均为净进口地区。2013年,全球聚乙烯贸易总量为1809万吨。中东是最大的聚丙烯净出口地区,出口量为266万吨。美国和西欧净出口量分别为144万吨和92万吨。亚洲是最大净进口地区,净进口量为215万吨。其他净进口量较大的地区是墨西哥、非洲、中欧和独联体,数量分别为71万吨、67万吨和65万吨。

2013年,全球聚丙烯消费总量为5645万吨。其中,聚丙烯消费量最大的领域是注塑和薄膜,消费量分别为1889万吨和1349万吨,占消费总量比例分别为33%和24%;拉丝和纤维消费聚丙烯数量分别为1056万吨和764万吨,分别占消费总量的19%和14%;其他产品的消费占比情况为管材3%、吹塑1%等。

近年,我国聚丙烯供应及消费均持续快速增长。2001年,我国聚丙烯产量为324万吨,表观消费量为532万吨。2014年,我国聚丙烯产量为1374万吨,表观消费量达到1725万吨,均达到历史新高。2001-2014年间,我国聚丙烯产量和表观消费量年均增长率分别为10.87%和8.77%,产量增长明显高于消费的增长,使得我国聚丙烯自给率不断提高,由2001年的61%提高到2014年的80%。预计未来我国聚丙烯需求仍持续上升,2019年需求增至2670万吨左右。

中国消费世界聚丙烯出口量的20%以上,是世界上最大的聚烯烃进口国。2014年,我国净进口聚丙烯351万吨,较2013年增长2%。

我国进口聚丙烯主要来自东南亚、亚太和中东地区,进口量分别为124万吨、103万吨和99万吨,分别占进口总量的34%、28%和27%。从进口国别看,以从韩国进口量最多,达87.5万吨,其次是沙特阿拉伯,为71.7万吨,其他则主要来自新加坡、印度、泰国、日本、美国等地。

从进口地区统计情况看,华南、华东是国内聚乙烯主要进口地区,2014年进口量分别为169万吨和157万吨,合计占全国进口总量的89.8%,华北进口量为13.6万吨,华中、东北、西北和西南地区进口量均低于10万吨。其中,广东是我国聚丙烯进口数量最大的省份,进口量达到153万吨,占全国进口总量的42%;浙江是我国第二大省份聚丙烯进口省份,进口量为53万吨,占全国进口总量的15%。

从进口贸易方式看,2014年我国共进口聚丙烯363万吨。其中,以一般贸易方式进口的数量为164万吨,占到总进口量的45%。进料加工贸易和装配贸易方式进口量为169万吨,占46%。以保税区仓储转口货物方式进口量为3万吨,占1%。

结构性过剩现端倪

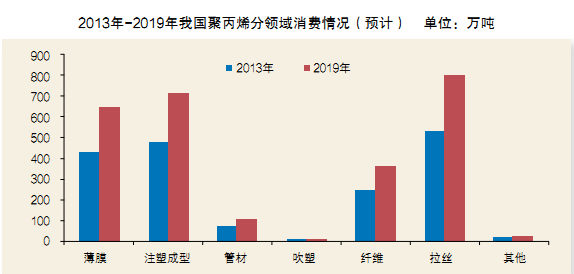

由于聚丙烯具有良好的机械性能和化学稳定性,且加工性能良好,被广泛应用于农业、工业、卫生、医药、日常生活用品等领域。2013年,我国聚丙烯主要消费领域为拉丝、注塑和薄膜,消费量分别为532万吨、478万吨和430万吨,合计占总消费量的81%;此外管材消费量为74万吨,吹塑8万吨。

未来,我国聚丙烯消费将保持接近7%的速度增长,预计2019年消费需求达到2670万吨。其中,消费增长较快的领域是拉丝和吹塑,增长率分别达到9.47%和9.43%,薄膜、注塑、管材消费增长了均超过8%。

从全球聚丙烯生产及发展格局来看,在全球聚丙烯产业的发展中,亚洲占据最为重要的地位,特别是近年我国以煤和甲醇为原料的化工装置以及以进口丙烷为原料的PDH大规模发展,带动了全球聚丙烯产业的持续发展。2014年,我国聚丙烯产能达到1676万吨,产量1374万吨,消费量1725万吨。近年我国聚丙烯产能增长明显高于消费的增长,使得我国聚丙烯自给率不断提高,由2001年的61%提高到2014年的80%。预计2019年我国聚丙烯生产能力达到2987万吨,市场需求达到2670万吨。届时我国聚丙烯市场将呈现产能过剩状态,竞争将呈现白热化状态。

目前,国内石化产品市场已经充分开放,中东低价通用产品大量进入我国,同时国内具有低成本的煤化工项目陆续投产,装置大多生产通用产品,使得我国聚乙烯产业中通用料已经过剩,市场竞争十分激烈;另外,欧美高端专用料在华大量销售,并且随着国内产业结构的不断升级,我国聚丙烯下游产业,如包装、汽车、电子电器、家居用品等行业对塑料制品的需求也在发生变化,由传统通用产品向高端、精细和专用化方向发展,但国内石化企业科技开发滞后,专用料产品大部分依靠进口,自给率较低,大量产品依赖进口,如供烟膜使用的芯层主料和表层热封料、供电容膜生产的膜料主要进口新加坡TPC、沙特Petro Rabigh、沙特Sabic、阿曼ORPIC等公司。三元共聚热封层专用料基本依赖进口,主要进口有TPC公司的FL7632和FL7641、三星公司的RF402、INEOS的KS309、JPP公司的FX4HCM等产品。透明聚丙烯目前主要进口韩国及我国台湾地区的无归共聚透明聚丙烯。抗冲聚丙烯用途非常广泛,是发展较快的品种,每年我国进口抗冲聚丙烯品种多数量大,据统计国内进口抗冲聚丙烯牌号超过50个。

由此看出,我国聚丙烯产业在国内自给率不断提高的情况下,市场存在结构性过剩和短缺现象,过剩的主要是拉丝料为主的通用产品,短缺的是具有特殊性能的高端产品。

发展建议

建议未来我国聚丙烯生产企业应充分调研下游用户需求,有针对性地开展具有特殊性能产品的开发,提高专用料、高附加值产品的产量,并促进高性能产品系列化。如开发具有高透明、高结晶、高熔体强度、高流动等性能的聚丙烯产品。

聚丙烯透明性的改进将促进聚丙烯树脂在包装市场替代PS、PVC、PET等材料,可以广泛用于家庭用品和包装领域,市场广阔。高透明聚丙烯树脂可以在聚合过程中引入乙烯或其他单体调整链段结构,改变聚丙烯晶体形态,同时添加成核剂控制结晶速率和球晶尺寸,改善透明性,也可以是采用茂金属来生产。高结晶聚丙烯具有较高的刚性、强度和抗冲击性能,是聚丙烯新产品的一个研究热点,主要通过改进催化剂和聚合技术、提高聚丙烯分子的规整度和相对分子量分布,也可以通过加入成核剂方法来制备。产品主要用于汽车部件及器具,目前产品大量依赖进口。高熔体强度聚丙烯是含有长支链的聚丙烯,熔体强度是具有相似流动性普通聚丙烯均聚物的数倍,具有较高的屈服强度、弯曲模量、热变形温度、熔点及结晶温度和较短的结晶时间,可以缩短热成型加工时间。高流动聚丙烯在较低的工艺温度下即可以模塑,减少冷却时间、缩短成型周期,使大型家用制品和薄壁汽车等配件的生产变得可行,同时节约成本。目前国内大量进口BP、新加坡、日本等公司的产品。

作者单位:中国石油规划总院

责任编辑:石杏茹 znshixingru@163.com