“气荒”之后看“气荒”

2018年03月27日 16:34 作者:郑丹 打印字号

- 最大

- 较大

- 默认

- 较小

- 最小

2018年新年伊使,“气老虎”再度发威!

1月31日,来自北京油气调控中心的一则数据在媒体上炸了锅:截至当日8时,国内天然气管网管存达到应急低管存值19.9亿立方米,国内天然气库存降至历史最低。当日,中国石油下发文件显示,由于供气形势持续恶化,1月30日中亚管道来气从1.2亿立方米降至0.7亿立方米,同比减少了近一半。与此同时,我国多地发出用气预警。

虽然近年来我国每逢冬季必出现供气紧张,但去年入冬以来的这轮“气荒”为何来势汹汹,甚至愈演愈烈?近年来我国每逢冬季必然上演“气荒”反映出哪些深层次的问题?“气荒”的解决之道何在……为了寻找这些问题的答案,本刊记者特邀业内专家对此进行探讨。

主要源于供需失衡

中国石油石化:各位专家好!自去年年底到今年年初,国内天然气供应紧张来势汹汹,愈演愈烈,今年1月31日国内天然气库存量还一度降至历史最低。据您们了解,造成本轮供气紧张的主要原因是什么?

徐博:中亚供气方之一土库曼斯坦的输气设备上的压缩机配件出现了损坏,而申请资金更换配件需要时间,由此引发了短暂的减量供气。用气紧张发生后,经过协商,中亚其他出口国对我国进行紧急增供。中石油也启动了紧急应对方案,如增加了从新疆呼图壁储气库的采气量。另外,实行“压非保民”,对一些工厂和发电厂暂时停供。目前这轮短暂的供气短缺已经解决,没有造成特别大的影响。

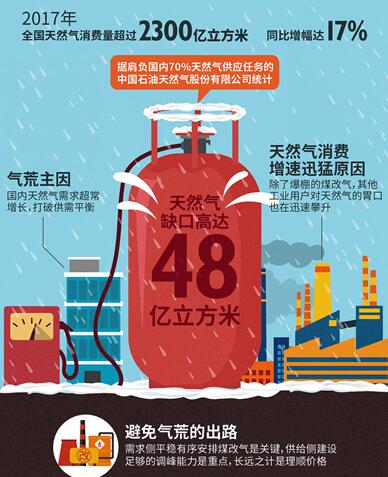

刘广彬:事实上,去年国内天然气整体供不应求的局面一直存在。原因一是供应方面屡屡出现突发情况,如冬季保供期多次出现中亚减供或者因天气原因进口LNG无法及时靠岸等突发事件,尤其是中亚天然气管道供应不稳所带来的缺口较为巨大。再有,随着国内整体经济形势好转,天然气与替代能源相比经济性明显恢复,以及“煤改气”政策的持续推进下居民用气和工业用气大幅增加,多重因素使得今年天然气消费增速迅猛。据统计,2017年,天然气消费量2375亿立方米,同比增幅达15.63%,刷新了近十年来天然气消费同比增长率的历史。供应偏紧加之需求旺盛,出现用气紧张的情况也就不足为奇了。

中国石油石化:在您们看来,与前几年相比,本轮供气紧张具有哪些特点?

刘广彬:与往年相比,今年市场紧张的局面形势更为严峻,局部地区城市燃气公司的日用气量缺口最高达到1/3。再有,持续时间较长,往年国内天然气需求在1月份左右开始出现回落,而今年需求明显更为强劲,甚至在年前半个月左右出现了最高值。

刘毅军:本轮“气荒”在全国多地出现,更加具有了全国性特征,而且突发性更强。本轮“气荒”最困难的时刻是去年年底一些地区的居民用气出现了断供。当时,国家发改委曾专门发文对国内LNG涨价提出告诫,要求保证气源,协调好不同用户。今年元月再度爆出的供气紧张,更多的是一种供气企业对下游用户的预警,并没有上升到国家层面。

近几年内成常态

中国石油石化:正如各位专家所说,这个冬季供气最困难的时期已经过去。“气荒”之后看“气荒”,您们认为,近年来我国每逢冬季必然上演“气荒”反映出哪些深层次的问题?暴露了哪些不足?

刘毅军:我们所说的“气荒”是指从供需角度来看出现了缺口,即供需失衡。但供需失衡只是引发“气荒”的表象原因,我国天然气产业链的风险则是形成“气荒”的深层次原因。

首先,我国天然气产业链的特点是上游资源存在高度不确定性风险,以及产业链上中下游的衔接存在风险。海外气有可能断供是上游资源风险的体现。另外,天然气供给需要产业链各个环节紧密衔接。不论是上中游还是中下游没有衔接好,都可能造成供气紧张的局面。其次,从我国天然气产业链发展阶段的特点、产业链内部动力结构和外部发展环境来看,我国经济快速发展,城市燃气需求扩大,“煤改气”大范围推进,如遇极端天气或特殊情况,“气荒”便会在冬季上演。在天然气需求淡季则会出现“荒气”,即天然气相对过剩。

刘广彬:首先是调峰设施不足,对于我国季节峰谷差异较大的北方地区,目前战略储气库建设不足致使冬季储气调峰能力较差;其次是天然气市场化程度不足,市场无法发挥调节机制,造成资源不能及时输送和调配。

徐博:冬季供气紧张反映出我国地下储气库建设和应急储备能力的不足。

中国石油石化:在您们看来,“气荒”是否将在未来几年持续存在?

徐博:每年冬季,整个北半球都会遇到供气紧张的问题。我国冬季出现一定程度的供气紧张也属于正常现象。欧洲和美国都遭遇过用气短缺,但由于储气量比较充足,解决起来比较容易。我国的储气能力不足,供气紧张将在近几年成为常态,估计5年内都难以解决。

刘毅军:“气荒”和“荒气”反映了现阶段我国天然气产业链发展的特点。供需失衡的诱因在今天可能是天气,明天又可能是其他因素。与其他国家相比,“气荒”和“荒气”在我国可能反复多次上演。

多管齐下缓解“气荒”

中国石油石化:我国2017年天然气消费增量创历史新高。根据研究机构最新预测,我国天然气需求仍将保持旺盛。在您们看来,缓解我国冬季“气荒”的途径有哪些?

刘广彬:一是积极加快储气调峰设施建设,储气库特别是战略储气库建设应尽快提上日程。各主要天然气消费地区,特别是季节峰谷差较大的北方供暖地区,应尽快完善天然气储备站建设,各地城市燃气应加强LNG调峰储气库的建设。二是积极推进天然气市场化改革,完善定价机制、管输制度等在内的天然气市场机制,通过市场手段推进资源整合利用。三是加快推进我国多气源供应格局。积极推进非常规天然气的开发利用,提供更多渠道的天然气供应。

中国石油石化:在您们看来,应如何加强我国天然气应急储备能力?我国天然气冬季调峰适合采取怎样的方式?

徐博:在供应侧要加强储备建设,如加快建设地下储气库和LNG接收站储备;需求侧则应做好应急燃料储备,包括LNG和替代燃料。根据国际经验,一国的天然气储备要占到全年消费量的10%,才能应对可能出现的用气短缺。按照我国2017年天然气消费量约2300亿m3计算,有效储气能力需要达到230亿m3左右。2017年,我国的储气量仅为80亿m3,离230亿m3还有150多亿m3的缺口。根据我国《中长期油气管网规划》,到2025年要实现地下储气库工作气量超过300亿m3。目前,国内多个地方已经大力建立LNG储备,估计供气紧张的形势会在明年有所缓解。

我国冬季调峰应该主要依靠地下储气库和LNG接收站。利用气田调峰对气田伤害比较大,不利于气田平稳生产。

刘广彬:应该优先采取LNG调峰措施。因为地下储气库和气田调峰两种措施发展起来相对比较缓慢,LNG调峰则从经济性和建设时间上都优于其他两种方式。

中国石油石化:在加强国内天然气储备的同时,应如何保证海外气源的供应?

徐博:海外气源会遇到地缘政治或者技术等方面的问题。为此,在保持和供气国友好关系的前提下,应尽量严格合同约束,在价格谈判中强化合同约束机制,尽量考虑到供气国违约的制约机制。

刘广彬:需加快推进我国多气源供应格局,加快推进中俄、中亚D线等进口管道建设投产,尽快推进更多接收站投产运营。再有,除了要与天然气出口国保持交流、维持好关系之外,还应该在对外投资上向这些国家上游油气开发上倾斜,通过股份投资或者其他方式,参与天然气供应国上游天然气开发,增加对天然气供应市场的话语权,降低减供或断供风险。

中国石油石化:在您们看来,未来应对“气荒”应注意哪些问题?

刘毅军:要加强天然气产业链上中下游的衔接,包括行政手段和市场化手段的衔接,逐步向市场化手段过渡。“压非保民”一直是供给侧缓解用气紧张的常用手段。但保供是有代价的,一旦启动“压非保民”,工业、发电等非居民用户会遭受损失。未来应寻求通过市场化手段和机制,而不是通过行政性手段采用强制“断气”的方式来解决。解决“气荒”的关键是要开放市场,运用市场化手段解决问题。