RCEP东风来

2021年03月11日 14:27 来源于 中国石油石化 作者:本刊记者 于 洋 打印字号

- 最大

- 较大

- 默认

- 较小

- 最小

中国加入RCEP为我国石油石化产业带来了新机遇。

2020年突如其来的新冠肺炎疫情给艰难复苏的世界经济笼罩了一层阴霾,逆全球化思潮再次涌现,单边主义、保护主义蔓延扩散,也给中国的石油化工行业带来更多困难挑战。但2020年11月15日签署的《区域全面经济伙伴关系协定》掀开了历史新的一页。历经8年31轮正式谈判,当前世界上人口最多、经贸规模最大、最具发展潜力的自由贸易区正式启航。

新年伊始,罗斌就忙得焦头烂额。作为轮胎行业产业链的上游企业负责人,最近他正在评估在泰国罗勇工业园建厂的各项指标。“我们想趁着加入RCEP的东风,让企业发展更上一个新台阶。” 作为中国首批境外经贸合作区之一的罗勇工业园是罗斌首先考虑的建厂地址。这个园区以轮胎橡胶加工著名,是泰国的“明星”工业园区,罗斌看好其轮胎橡胶加工产业链已初具规模,“直接在原料产地建工厂,能降低我们不少成本。”

不止罗斌的企业。RCEP效应在逐渐扩大,虽然签署仅短短两个月,但已经有许多城市、企业围绕可能进行的贸易进行商讨合作。中石化经济技术研究院原副总工程师朱和说:“RCEP的签署是在疫情背景下,各国充分意识到人类共同体重要性的大势所趋,同时它将重构亚太地区产业链,对我国石油石化上中下游产业链都将产生深远影响。”

推动南海勘探开发

“RCEP的签署加强了我们与南海各国的联系。”朱和说,“这有利于推动我们在南海非争议区进行油气合作开发。”

2016年以来,南海地缘政治形势发生了转折性的变化。曾因某些外来势力的干涉和挑动而出现的争议、对抗,开始向缓和、对话方向发展。在南海某些地区,权划分进一步明确;争议区可能恢复“搁置争议、共同开发”;在基本无争议的其他东南亚海域,合作进行油气勘探开发的探讨再度活跃。

在中国坚持原则与灵活外交的不懈努力以及东盟多数国家的合作下,菲律宾和越南当局的态度有了重大转变。特别是2017年8月在东盟-中国外长会议上签署了《关于建立中国-东盟中心的谅解备忘录》修订版,还就“南海行为准则”框架达成一致。此后双方还在一系列问题上获得进展,从而使得中国与东南亚国家协商处理南海争议呈现积极向好的势头。

毫无疑问,RCEP的签署将在《谅解备忘录》的基础上推动南海合作开发登上新台阶。“加强与南海各国的贸易往来,有利于我们熟悉彼此,增加合作的亲密性。”能源战略专家钟勇说。

毫无疑问,RCEP的签署将在《谅解备忘录》的基础上推动南海合作开发登上新台阶。“加强与南海各国的贸易往来,有利于我们熟悉彼此,增加合作的亲密性。”能源战略专家钟勇说。

南海油气的合作开发是民之所向,众之所望。目前区域各国面临着发展油气工业的迫切需要。2020年以来,东南亚石油产量下降,总体成为进口区,与此同时,该区的石油消费量却有不同程度的增加。此外,由于国内需求增加,泰国、越南、新加坡的天然气消费量都增长较快,年均增长率皆高于同期(2006-2016年)全球2.20%的平均增速。

“随着该地区经济的快速增长,将使本区未来油气需求更加旺盛,而南海周边国家在油气勘探技术方面无力独立进行海上勘探开发,这给我国南海开发带来契机。”中石化石油勘探开发研究院咨询委员会副主任张抗说,“未来,我们可以加强与印度尼西亚、马来西亚和文莱等国的合作,这些国家与我国无领土主权争议或有争议但态度平和,可以协商解决。”

此外,张抗特别提到,东南亚海域在石油地质上有许多共性,油气主要赋存于新生界和上中生界,地质发展史可概括为两条主线:是先存的拼合大陆壳被不同程度的大洋化,地壳拉张减薄破碎,其中可出现边缘海中的局部新生洋壳,总体上构成海域的过渡型地壳区;另一条是线是地壳因被拼合挤压而不同程度地大陆化。“区域地质发育史和油气成藏史的共性,使得在东南亚海域油气勘探开发上有许多可互相借鉴的地方。通过在东南亚海域油气勘探开发商的合作,为我们的油气工作者在不同海域攻坚克难提供借鉴,较为顺利地取得成果。”

降低成本,形成产业互补

红利不止在油气勘探开发。

多位业内人士表示,RCEP最核心的升级措施是在当前或未来10~35年内,区域内各国将关税渐进式削减到0%水平。“这意味着进口原料和制造成本的降低,有利于推动我国石化下游产品的多样化。”中国石油和化学工业联合会副秘书长庞广廉说。

以聚乙烯为例。目前我国聚乙烯缺口较大,即便新增装置顺利投产,短期内仍需进口。据隆众投研统计,2021年韩国、马来西亚和菲律宾新增聚乙烯装置产能315万吨,占新投总产能的24.4%。协议生效后,预计韩国将有65%的货物实行零关税政策,将最大限度刺激其出口贸易,“加之地理位置优越,中国从韩国进口的聚乙烯产品有望增加,预计新增量为78万吨左右。而马来西亚和菲律宾未来新增聚乙烯产能较多,协议生效后,在满足本国需求的情况下也将刺激其对中国的出口,预计新增量分别为53万吨和4.8万吨。”隆众投研聚烯烃市场研究院吴志桥说。

除了乙烯外,目前,国内仍有不少高端精细化学品及新化学材料依赖进口资源。如半导体材料、锂电池材料、太阳能电池材料、面板显示材料等行业。其中,涉及更多的是纯净度更高、产品一致性稳定性更加出众的常规化学品的高端应用,如电子硫酸、盐酸、硝酸等电子试剂。“而日本、韩国又是我国高端化学材料的主要进口来源国,RCEP的签订将有助于下游企业降低采购成本。”吴志桥说。

RCEP的签署为我国企业“走出去”到东南亚丰富的原料产地建厂提供便利。作为全球最大的天然橡胶消费国,中国天然橡胶产业自给率仅为15%左右,高度依赖进口。而东南亚地区作为天然橡胶的主产区,是中国天然橡胶主要进口来源地。自“一带一路”构想提出后,众多中国橡胶企业纷纷走出国门,选址东南亚国家建厂。“RCEP协定的正式签署,将进一步促进天然橡胶产业以贸易往来,将中国的资金和技术与马来西亚等东南亚国家丰富的天然橡胶资源相结合,形成产业互补。”庞广廉说。

多样化的贸易合作也将推动新能源产业的贸易合作。东盟国家生物质能、水能、太阳能等清洁可再生能源丰富,但受技术条件限制开发程度不高。“RCEP的建立将有助于促进我国与周边国家的新能源贸易往来,构筑互利共赢的新能源行业产业链供应链合作体系。”庞广廉说。以光伏产品为例,越南、马来西亚、日本、韩国等是我国主要进出口国家,正泰新能源、隆基股份、协鑫等光伏企业在RCEP区域也布局了产品生产线。但由于我国光伏产业具有相对成本和技术优势,有的国家以不具备低碳资质为说辞,对我国企业出口产品设置了较高的贸易壁垒。在RCEP规则体系下,人为设置的贸易壁垒有望得到解决。“RCEP成员国经济发展和资源禀赋各异,能源发展的方向和程度各不相同,形成了一定的资源和技术互补,有利于各国发挥各自的比较优势,开展多方位多层次的国际贸易合作。”对外经贸大学一带一路能源贸易与发展研究中心主任董秀成说。

扩大消费市场

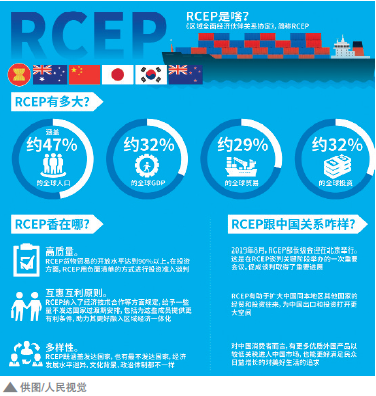

据统计,RCEP15个成员覆盖了22亿人口,GDP总额达25.6万亿美元,区域对外出口额达5.6万亿美元,吸引外商投资3700亿美元,这些指标均占全球总量的30%左右。面对着这么一个庞大的市场,会对我国成品油出口带来利好吗?

在董秀成看来,短期内RCEP协定对我国成品油出口影响有限。目前,在各缔约国中,澳大利亚、印尼、菲律宾、越南、缅甸等国成品油供不应求,但RCEP协定并未使上述国家对华成品油进口关税发生明显变化。澳大利亚、印尼、菲律宾对中国之前就不征收成品油关税,越南在此次协定中对中国的成品油没有削减或取消关税的承诺,缅甸则要求维持成品油1.5%的税率12年后才降为零。

不过,在北京理工大学能源与环境政策研究中心副主任唐葆君看来,“RCEP协定在通关便利化方面具有明显优势,全面取消了货物贸易数量限制、进口许可程序管理,以及与进出口相关的费用和手续等非关税措施方面的约束,使区内产品相对于区外同品质产品更具竞争力,将为我国成品油出口营造更加有利的环境。”

不过,在北京理工大学能源与环境政策研究中心副主任唐葆君看来,“RCEP协定在通关便利化方面具有明显优势,全面取消了货物贸易数量限制、进口许可程序管理,以及与进出口相关的费用和手续等非关税措施方面的约束,使区内产品相对于区外同品质产品更具竞争力,将为我国成品油出口营造更加有利的环境。”

目前,全球船用燃料油需求在2.5亿吨水平。2020年受全球疫情影响,船燃市场萎缩7%左右。RCEP内各国间货物贸易在零关税刺激下会大量增加,刺激船燃需求的提升。“虽然RCEP内贸易航线较短,对全球船燃需求刺激整体有限,但对中国而言仍是利好。”隆众资讯燃料油分析师田秋瑾介绍。截至目前,2020年中国市场保税船燃供应量已近1700万吨,预计全年可超1800万吨。需求刺激下,中国炼厂的低硫燃料油产能将继续提升,目前已获得低硫燃料油出口配额的炼厂也会持续供应出口合规的低硫船用燃料油至中国保税船燃市场。与低硫船燃相类似的是,随着贸易及各国互通增强,航煤等产品需求或将有所反弹。

“虽然对成品油出口的影响更着眼于长期效益,但成员国对我国化学品关税的减让,有利于化解过剩产能。”庞广廉说。随着过去十几年国内化工产能不断扩张,千万吨级别大化工项目的陆续上马,传统化工品产能高度聚集,不少产品面临产能过剩的局面。RCEP的签署,将降低国产化工品出口壁垒,避免国内产能过剩造成的价格战,有助于国内化工行业的健康有序发展。

“虽然对成品油出口的影响更着眼于长期效益,但成员国对我国化学品关税的减让,有利于化解过剩产能。”庞广廉说。随着过去十几年国内化工产能不断扩张,千万吨级别大化工项目的陆续上马,传统化工品产能高度聚集,不少产品面临产能过剩的局面。RCEP的签署,将降低国产化工品出口壁垒,避免国内产能过剩造成的价格战,有助于国内化工行业的健康有序发展。

我国合成氨、电石、聚氯乙烯和化肥等产品产能过剩。该协议生效后,日本将免征对我国合成氨和尿素的贸易关税,对电石贸易的关税也将由基准税率2.5%直接降为零;韩国则对聚氯乙烯、电石和合成氨的贸易税分别由其基准税率6.5%、5.5%和1%直接降为零,对肥料是在生效后15年间从基准税率2%逐步至零。“关税的直接取消和逐步削减将有利于这些化工品的出口,从而助力化解过剩产能。”庞广廉说。

形成“双循环”新格局

贸易合作的繁荣和扩大的消费市场将有利于加快我国形成“双循环”格局。“现在我们都在谈供应链、价值链、产业链的重构, RCEP的各个成员国资源禀赋各不相同,协定的签署对区域内人员、货物、资本的流动都有好处。”庞广廉说。近些年我国炼化企业开始在东南亚投资,除了接近原料产地降低成本之外,还继续向产业链两端延伸进行投资,形成产业集群效应。

这种优势已经在恒逸石化大摩拉岛综合炼化项目上体现。恒逸石化大摩拉岛综合炼化项目一期投资额约34.5亿美元,于2020年11月3日实现工厂全流程打通和全面投产,顺利产出汽油、柴油、航空煤油、PX、苯等产品。“文莱炼化项目的顺利投产,不仅消除了海外项目建设期不确定性风险,而且项目自身优势明显,最长可享受24年的税收优惠政策;原油采购便利,成品油可在文莱当地消化以及就近销往东南亚;公用工程和生产装置成本优势明显,大幅降低单位生产成本;同时具有天然区位优势,产销两端均有明显运费节省。”恒逸石化大摩拉岛综合炼化项目一负责人表示。

在恒逸发布的2020年半年报中,尽管新冠疫情持续暴发、原油价格暴跌,文莱炼化项目仍实现了平稳运行,持续高负荷生产,成品油、化工品等产品销售顺畅,炼油产品、化工产品销售收入分别为90.46亿元、15.42 亿元(该数据为对外销售金额),竞争优势持续提升。

目前,恒逸石化拥有聚酯长丝产能510万吨/年,聚酯短纤产能80万吨/年,聚酯瓶片产能150万吨 /年。机构一致认为如果恒逸石化在文莱建设下游聚酯工厂,将拥有显著产业链优势。

RCEP的签订将更加拓宽这种产业链优势。协定通过20个章节(主要包括货物贸易、原产地规则、贸易救济、服务贸易、投资、电子商务、政府采购等章)以及货物贸易、服务贸易、投资和自然人临时移动承诺表等,旨在通过削减关税及非关税壁垒,建立一个16国统一市场的自由贸易协定。RCEP协定落地之后,中国的主要贸易伙伴可能进一步向东盟和中日韩之间相互转移。另一个方面,以RCEP成员作为主要团体的新的区域价值链,会进一步向成员之间进行延伸和重构,从而给发展中国家,以及欠发达国家经贸发展带来更多的机会。

“这将有利于重塑石化产业‘双循环’格局。”庞广廉说。无论是产业结构、产品结构调整与优化的空间,还是从“低端过剩、高端短缺”的现状,以“国内大循环为主体、国内国际双循环相互促进的新发展格局”的战略思维,为企业指明了转型、优化、创新的重点和方向。企业要抓住国家提出的“双循环”战略转变,通过多渠道保障国内供给能力来“稳链”,通过创新提升核心竞争力来“补链、强链”,通过上下游产业链的对接和协同来“延链”,重塑石化产业“双循环”格局,培育石化产业高质量发展的新优势。

责任编辑:石杏茹

znshixingru@163.com