注入新活力

2021年09月21日 11:04 来源于 中国石油石化 作者:本刊记者 于 洋 打印字号

- 最大

- 较大

- 默认

- 较小

- 最小

“两个办法”的出台,是天然气管输定价改革实现关键一环,为未来埋下伏笔。

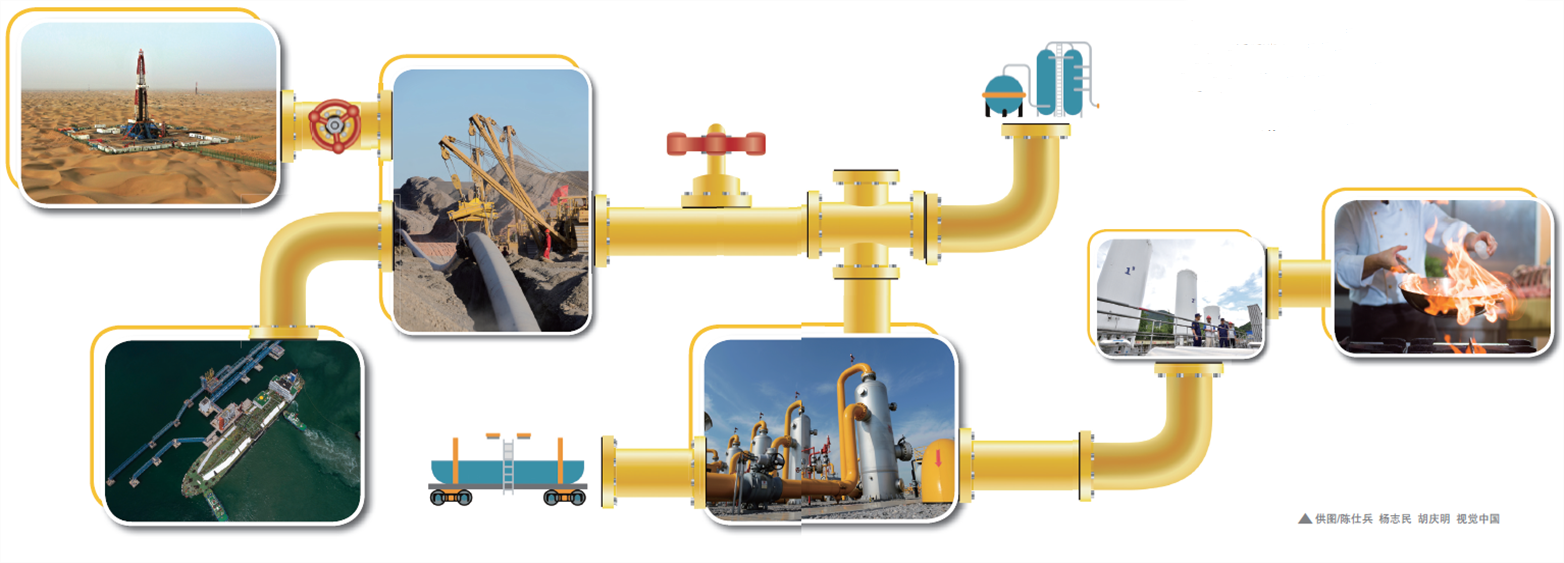

天然气正深刻影响着中国。在广州,如果不能每年将4亿立方米天然气送往258万户家庭,那么这个城市的人们就无法正常取暖、烧水煮饭;在上海,如果不能保证每年将69亿立方米天然气送往13万家企业,那么这个城市的工厂将无法正常运转、维持生产……放眼全国,每年有数千亿立方米天然气通过长度超过8.7万千米的干线管道被送往全国各地、四面八方,这些天然气让96%的城市4亿中国人维持正常的生产和生活。

“两个办法”的出台,实现了我国天然气定价改革的关键一环,这个影响将迅速渗透天然气全产业链。

管输定价,牵一发动全身。

实现管输定价改革关键一环

管网运营,管输费定价是一个难点。时间回到5年前,这一年,关于天然气管输费用的政策以从未有过的速度密集发布。当我国输配电价格改革方案落地时,发改委在一个半月的时间里出台了4个油气管输环节的重头文件。

《关于加强地方天然气管网输配价格监管降低企业用气成本的通知》;

《关于做好油气管网设施开放相关信息公开工作的通知》;

《天然气管道运输价格管理办法(试行)》;

《天然气管道运输定价成本监审办法(试行)》。

也是在这一年,确定了2017年将全面启动管输企业定价成本监审工作。也正是这一年,管输费率由“一线一价”定为“一企一价”,费率计算有了初步简化,向“一区一价”更迈进一步。一系列的举措,都为国家管网成立后管输费如何定价、成本如何监审埋下了伏笔。

“2016年的一系列政策为后来国家管网成立实现关键一环奠定了基础。”能源战略专家王忠和说。在2016年10月颁布的《天然气管道运输价格管理办法(试行)》中,明确管输价格管理原则上以管道运输企业法人单位为管理对象,确立了“准许成本加合理收益”原则。试行6年后,这个原则成为了此次管输定价的原则。不仅如此。2017年,国家发展改革委据此核定了13家管输企业的管输价格,并要求管输企业根据单位距离的运输价格及天然气入口与出口的运输距离,计算确定并公布管输价格表。在今天看来,这项举措无疑为后来确定管网收益率和成本监审提供了借鉴和参考。

在当前我国提出碳达峰、碳中和具体年限的大背景下,我国天然气市场处于供需快速增长期与运销分离重构初期的交叠期,中间环节“1”初具雏形、上游“X”亟待形成、下游“X”仍需规范,需坚持管好用好中间环节,以此为抓手推动构建高效有序的“X+1+X”天然气市场体系。

2021“两个办法”的出台,是在运销分离、重构天然气市场运行模式的新背景下,对“中间”管道运输价格进行的里程碑式改革,对于推动天然气行业高质量发展意义深远。“新的管输定价机制适应‘全国一张网’改革要求,构建起相对统一的运价结构。”赵磊说。

他认为,新规也为下一步天然气市场化改革埋下伏笔。“管输价格机制改革只是天然气行业市场化改革的第一步,但也是很重要的一步,肯定会倒逼整个天然气体制的改革。”

值得注意的是,在新出台的管输价格新办法中提到,“两个办法”只适用于国家管网公司目前经营的跨省天然气管道,省级价格主管部门可以参照该办法相关原则制定本省(自治区、直辖市)天然气管道运输价格管理办法。

“这将使国家管网集团管输价格成为管输行业价格标杆,对其他市场主体的管道投资和建设起到鼓励先进和鞭策落后的作用。”国务院发展研究中心市场经济研究所副所长邓郁松说。

国家管网重组后,省级管网的价格问题一直是业内关注的重点。此前,不少企业期待国家管网改革后,新的价格机制能够实现国家管网与地方管输价格的合二为一,但是“真正实现起来,还要一定的条件。此次暂行办法提出省级主管部门可以参照该办法,也是为地方省级管网提供一个探索管输价格定价的方向。”中国石油大学(北京)教授刘毅军说。

不过,虽然提出,但是在环网发达、流向和出入口界定较复杂的省份,参照新版《天然气管道运输价格管理办法》制定“同区同价率”将会对省价格主管部门和省网公司的能力提出较高的要求。

部分门站价格或取消

国家管网成立后,门站价格的去留是业内关注的话题。在2019年11月4日,国家发改委发布关于《中央定价目录》(修订征求意见稿)公开征求意见的公告。在这次的修订稿中,最劲爆的内容便是将天然气门站价格彻底从中央定价目录中移出。2020年3月16日,国家发改委正式发布2020年新版《中央定价目录》,除个别地方微调之外,此次正式稿与之前征求意见稿基本一致,也即是天然气门站价正式从定价目录中移出。

2010年之前,天然气产业长期以来采用成本加成定价方式,即“出厂价+管输费”,从而形成一个领域一种价格的局面。随着天然气上游生产领域气源渠道的不断增加,企业内部定价体系变得过于复杂,最终导致这一模式彻底取消。

2011年以后,价格主管部门推出“模拟市场价格”方式——即天然气门站价格与可替代能源价格(燃料油、液化石油气的海关进口价)挂钩的市场净回值法来确定,天然气上下游企业则根据门站价格来开展管道天然气购销活动。

按照此方法,管道气气源价格(即出厂价)是按照门站价格扣除管输价格后得到的。而国产非常规气、海气和进口液化天然气的气源价格则根据市场定价或与油价挂钩的方式确定。

在能源战略专家王忠和看来,这一门站价格管理方式导致了3方面的问题:一是价格主管部门制定了基准门站价格+浮动幅度(上浮不超过20%、下浮不限)的要求,但并未得到严格遵守,很多城市燃气企业冬季门站价格浮动幅度都超过20%,而下浮的“优惠”情况基本没发生过。二是由于价格机制缺乏弹性,门站价格不能及时反映市场供求变化,不利于天然气资源优化配置和高效节约使用。三是门站价格与国际油价联动不及时、供需双方协商价格难度大等问题时有发生。

在能源战略专家王忠和看来,这一门站价格管理方式导致了3方面的问题:一是价格主管部门制定了基准门站价格+浮动幅度(上浮不超过20%、下浮不限)的要求,但并未得到严格遵守,很多城市燃气企业冬季门站价格浮动幅度都超过20%,而下浮的“优惠”情况基本没发生过。二是由于价格机制缺乏弹性,门站价格不能及时反映市场供求变化,不利于天然气资源优化配置和高效节约使用。三是门站价格与国际油价联动不及时、供需双方协商价格难度大等问题时有发生。

此次“两个办法”的出台,分区定价后所产生的供给竞争和管输流向改变将进一步凸显以省门站为基准的定价体系与天然气行业改革的矛盾。“预计随着未来分区管输价格的确定,国家发展改革委会逐步取消具备竞争条件省份的天然气门站价格。”能源战略专家赵磊说。

不过,为保持市场的稳定运行,门站价格还需要存在一段时期。王忠和认为这与上游气源供应的多家竞争格局尚未形成,市场参与主体的数量还严重不足,上下游企业公平谈判的局面没有形成有关。

形成“气气竞争”局面

“两个办法”的出台,适应国家管网集团统一运营大部分跨省天然气管道的市场情况,构建了相对统一、简洁明了的运价结构。这种同一价区内管输价格取决于运输距离,易于理解、结算方便,将“有利于市场主体自主选择气源和管输路径,促进资源流动和多元竞争市场形成,提高资源配置效率。”

随着市场活力增强、管网互联互通并公平开放,更多市场主体将积极参与天然气产供储销体系建设,有利于形成不同气源间的“气气竞争”,促进上游供气主体和下游销售主体进一步多元化,推动形成上游油气资源多主体多渠道供应、中间统一管网高效集输、下游销售市场充分竞争的“X+1+X”天然气市场格局。

在油气体制改革前,我国天然气行业长期处于产运储销一体化经营模式,因此上游供气企业与下游用户(包括城燃企业和最终用户)多签订“销售+运输”相捆绑的天然气购销合同。自国家管网集团成立以来,运销分离逐步成为改革的重点。《价格管理办法》第16条规定“国家管网集团应与所有用户签订管道运输合同”。因此,随着天然气价格与管输费的解绑,天然气购销合同与管道运输合同分开签订将会渐成趋势。

在中石化天然气销售分公司销售管理部主管席海宏看来,“气气竞争”局面的形成还需要在落实《暂行办法》过程中“同步强化管网规划与投资、建设与运行、管容申请与分配等信息的透明度,确保管输服务获取和利用的公平、公正和公开,提高管输成本、管输价格和管输服务行业发展的可预期性,支持和保障所有市场主体公平参与竞争。”

此外,在竞争局面的形成中,国家管网还需要注意“三桶油”是管道及相关基础设施的主要使用方,过去通过管道运输或气化的盈利对冲了高价长期合同造成的亏损。管道及基础设施剥离后,三家石油公司均面临长期合同亏损问题。应针对这三家主要管道使用者的市场地位做好制度设计,包括如何区别于新进入主体,如何做到公开透明和公平公正,能否在一定程度上摊薄其长约亏损等,处理好这些问题有利于改革的顺利推进。能源战略专家王忠和表示。

由于管网剥离后三大油企开始通过资源串换等方式寻求降低管输成本,国家管网集团面临收入下降的压力,有业内人士预计国家管网集团将综合权衡各价区管道利用率和运价率,通过降低运价率的方式来刺激部分区域管道利用率的提升。

促进区域市场形成

“气气竞争”下,有利于加速区域市场的形成。在北京国际能源专家俱乐部总裁陈新华看来,区域市场的形成给中国提供了重大机遇:建设多个基于交易枢纽的区域天然气市场,在充分竞争的前提下,在区域市场中形成具有国际影响力的中国天然气价格指数,弥补中国天然气市场的短板。

目前,中国已是全球最大的天然气进口国,并有望在2021年超过日本成为全球最大的液化天然气(LNG)进口国。在未来20年甚至更长时间内,中国将是全球天然气需求最旺盛、增量最大的市场洼地,吸引着来自周边国家的管道天然气和世界各地的LNG。

然而,中国天然气市场却有着一个致命短板:进口气价与中国的市场供需情况无关。从中亚、缅甸与俄罗斯进口的管道气价格都与原油或成品油价格挂钩,与中国国内的天然气市场供需没有关系。

这意味着中国进口天然气的价格要么取决于变化莫测的石油市场,要么由万里之外的欧洲或美国市场的供需情况决定,因此造成的亚洲溢价(中东国家卖给亚洲LNG的价格要高于卖到欧洲的价格)无端增加了进口成本,最后导致消费者受损。

“实际上中国这么大的一个区域,从长远价格中心的布局来看,不论什么样的管输价格管理办法,我们最终实际上是想在上海形成一个能够在国际上代表中国的一个价格。”能源战略专家赵磊说。

而现在,随着新的管输定价办法的确立,借鉴美国和欧洲天然气交易枢纽的建设经验,“两个办法”已经确定了我国天然气管输的定价管理办法,接下来建立天然气作为商品本身的定价机制将是重要任务。“包括在重要的消费区域,建立竞争性的区域天然气市场,通过交易枢纽形成标杆性区域市场价格,一方面作为国内天然气定价的参照,另一方面也为LNG及管道气进口提供定价基础。”陈新华说,“比如以永清为基础,建设基于实体交易枢纽的京津冀区域天然气交易市场;以浙江为基础,建设基于虚拟枢纽的长三角区域天然气市场。”

管容,不可避免的话题

“一区一价”的管输价格解决了“输气一公里花多少钱”的问题,但具体到在同一个价区内,不同企业在输气时具体走哪条路,需要依据管容分配办法确定。据相关人员介绍,目前管容分配办法正在研究制定中。

现在从事天然气销售工作的席海宏也有着同样的期盼。“现在我们运输管线基本仍是延续了过去的线路,新增路径基本是国家管网单方面指定,托运商选择的‘主动权’比较少,希望通过管容分配办法的解

现在从事天然气销售工作的席海宏也有着同样的期盼。“现在我们运输管线基本仍是延续了过去的线路,新增路径基本是国家管网单方面指定,托运商选择的‘主动权’比较少,希望通过管容分配办法的解

决,让中游管输能够实现真正的公平开放。”

在王忠和看来,管容问题是管网独立绕不开的一个话题。随着油气体制改革的深化、上游资源多元化和下游市场主体多元化,一部制定价自身存在的问题和局限性将会日趋明显。首要的一个问题就是不能体现用户的差异性。一部制定价法是对所有用户按相同的单一运价和实际输气量收取管输费的方法,即“使用收费,不使用不收费”。“这对均衡利用管道容量的用户来说不公平,使用户之间存在交叉补贴,是天然气的非经济利用。”王忠和说。

其次,以运输费率为基础的定价方式不能体现管输企业和用户合理分担管道经营风险。一部制价格下,管输业务的经营风险完全由管道公司承担,不能体现公平。随着油气体制改革和天然气市场化改革的深入,这种问题和局限性越来越突出,成为抑制天然气管道行业健康发展的障碍。

“管道业务独立以后,天然气销售分公司和管道公司之间要遵循市场化原则,建立以管容管理为核心的商务合同关系,而管容交易的核心是实行两部制的收费方式。”这意味着,作为托运商,天然气销售企业是管道公司最大的客户,由于国家要求管道对第三方市场主体公平开放,通过提前购买管容,可最大程度地降低外部管道气资源对下游市场的冲击。作为承运商,管道公司拥有管道的独立运营权,也在独立承担投资和生产经营风险。如果采用管容交易模式,通过两部制收费形式,管道的固定服务支出可以全部或部分通过容量费回收,既能促使用户提高管道使用效率,又可降低管道公司的经营风险,确保管道公司持续有效益。

在对外经济贸易大学“一带一路”能源贸易与发展研究中心主任董秀成看来,我国建成“全国一张网”后,管输定价可能会迎来新一轮改革,比如实施“邮票制”,特别是在天然气需求旺盛的中东部地区。即当管网充分互联互通后,输送天然气不按管输里程计价,而是采用同网同价的计价方式,不考虑上下气点和输送路径、运距等不同导致的成本差异,以热值为单位,更高效配送。

责任编辑:石杏茹

znshixingru@163.com