牛年展牛气 虎年望虎威

2021年12月28日 14:59 来源于:中国石油石化 作者:杨万莉 丁姣姣 高雅婕 打印字号

- 最大

- 较大

- 默认

- 较小

- 最小

2021年我国天然气行业呈现供需两旺的态势,2022年将继续保持向好的发展态势。

进入12月,“十四五”开局之年已接近尾声。站在“两个一百年”交汇点上,对任何行业来说,如何开局都至关重要。在“双碳”目标的大背景下,天然气以其低碳属性,受重视程度进一步得以提升,2021年以继续保持供需两旺的态势,宣告开启了“十四五”高质量发展的新征程。预计2021年全年国产气加进口气量达3760亿立方米,天然气消费量达3680亿立方米,增幅12%。

国产气快速增长

2018年,党中央批示要求加大国内油气勘探开发力度、保障国家能源安全,并制定增储上产“七年行动计划”,提出到2025年实现天然气年均新增探明地质储量1万亿立方米,实现天然气产量快速增长。

在2019年、2020年天然气储量持续增长的基础上,2021年我国投运了一大批新气田。例如,5月6日流花29-2气田投产,预计本年将实现高峰日产量115万立方米,年产量超过4.2亿立方米;9月6日“深海一号”大气田实现全面投产,目前日产天然气1000万立方米,年产能达30亿立方米。

预计2021年我国天然气产量达2100亿立方米,同比增长170亿立方米,增幅9%。其中,国产常规气产量1730亿立方米,同比增长128亿立方米,增幅8%;页岩气产量242亿立方米,同比增长42亿立方米,增幅21%;煤层气产量86亿立方米,煤制气产量42亿立方米。

进口气量价双升

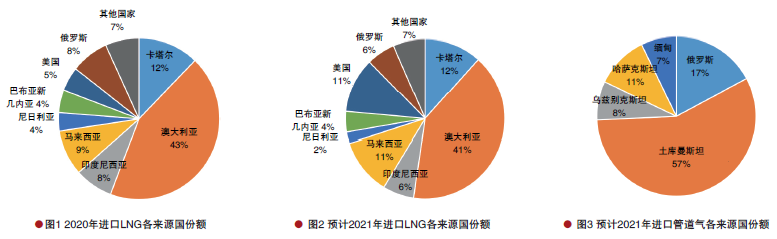

我国已成为全球第一大天然气进口国。根据海关总署数据,2021年1~10月,我国进口LNG总量达6450万吨,金额达1970亿元,进口均价为3054元/吨(不含税),折合2.18元/立方米。预计全年我国进口LNG总量为7500万吨左右,折合1050亿立方米,同比增长134亿立方米,增幅15%左右。进口均价为3500元/吨左右,折合2.5元/立方米,同比增长0.8元/立方米。

我国LNG主要进口国依然为澳大利亚、卡塔尔、马来西亚、印度尼西亚、俄罗斯。5个进口国的LNG进口量占我国进口LNG总量的80%左右。值得注意的是,相比2020年,我国从美国进口的LNG量占LNG进口总量的份额从5%提高到了11%(图1、图2)。

根据海关总署的数据,2021年1~10月,我国进口管道气总量达484亿立方米,金额为590.4亿元,进口均价为1.22元/立方米。主要进口国为土库曼斯坦、俄罗斯、乌兹别克斯坦、哈萨克斯坦以及缅甸(图3)。由于2020年底中俄东线投产,2021年俄气进口量大幅上升,在进口管道气总量的比重从2020年的9%提升到了2021年的17%。预计2021年我国进口管道气总量为595亿立方米,同比增长115亿立方米,增幅高达24%。进口均价为1.30元/立方米,同比下降0.14元/立方米。

总体来说价格方面,由于产油国一直维持减产政策且全球经济逐渐从疫情的阴霾中复苏,2021年国际油价上涨,导致进口LNG价格上涨,相较2020年增长约45%,增幅十分显著。进口管道气价格由于俄气价格较低,使得我国进口管道气均价有所下降,降幅约10%。

受“双碳”目标和“煤改气”推动,以及国际天然气现货价格大幅上涨等诸多因素影响,今年夏秋季我国天然气市场淡季不淡,价格高位运行。全年来看,天然气供需形势偏见紧,价格较去年有明显提升。

消费增量超预期

近年来,我国天然气消费快速增长,目前已成为全球第三大天然气消费市场。2021年虽然新冠肺炎疫情的影响仍在持续,但经济增速已有大幅增长。在此形势下,国内天然气消费量超过预期,达3680亿立方米。

从消费结构来看,城镇燃气和工业燃料仍然是消费主体。由于2020年400万户居民煤改气,其用气增量在2021年逐渐体现。受居民煤改气带动,公服用气户数增加。受北方取暖清洁化和南方取暖面积增加,采暖天然气消费量增加。

工业用气量不仅在消费结构中的占比第一,增量也遥遥领先于其他行业。除自然增长外,煤改气是工业用气的主要增长点。如广东陶瓷行业全面实施煤改气,甚至在天然气消费淡季就出现缺气少气的情况。进入冬季后,一部分工业用户因冬季保供原因压减供气量,另一部分工业用户因气价高等因素主动降低开工率。总体来看,工业用气增长仍有潜力。

天然气发电新增装机量与前几年相近,约800万千瓦。受煤电不足影响,天然气机组发挥调峰作用,利用小时数明显增加,发电用气量增长明显。

总体来看,煤改气等政策支持依然强劲,加上限煤等因素影响,天然气在整体价格明显高于2020年且供应偏紧的情况下,2021年消费增量仍超过400亿立方米。我国天然气市场的对外依存度也随之提高,进口天然气占我国天然气总消费量的比重将上升到44%左右。

2022年依然向好

预计2022年我国GDP增速将在5%以上,在预计国际油价为80~100美元/桶,煤改气工程持续推进,环保政策力度进一步加大的大背景下,天然气市场依然向好,但增量或将有所下降,降幅大概在300亿立方米左右。

从供给侧来看,上游供应能力将保持增长,国产气平稳增长;进口管道气量随中俄东线进口量增加而增加。随着滨海、潮州、唐山等接收站投产,国内进口LNG接收能力大幅度提升,进口LNG也将增加。

从储运方面来看,国家管网集团公司成立后,管道、接收站、储气库等基础设施已经基本实现对第三方开放,部分省内管道也紧跟步伐,预计2022年开放程度更加提高。省级管道等更多基础设施也将加入对外开放的行列中,中游运输和调峰能力将更上一层楼。

从消费侧来看,预计2022年我国城市燃气维持平稳增速水平,化工用气量变化不大,主要增长方向仍在工业燃料。增量波动主要体现在发电和工业用气。如果考虑燃煤发电继续受限,且今年的压减用户完全释放需求的情况下,预计消费量增长为310亿立方米左右。即使发电小时数不再增加,压减用户释放80%需求的情况下,天然气市场增量仍能维持在250亿立方米以上。

综合来看,2022年我国天然气需求将持续较快增长,供应方面有国产气和进口气双重增量保障。预计2022年天然气资源能够满足市场需求,但供应偏紧。尤其是用气高峰期供应偏紧的形势仍将持续,需要警惕。若国际LNG现货价格有明显下降,或保供形势能够有所好转。

责任编辑:陆晓如