第三方的公平,如何“接收”

2022年06月21日 09:48 来源于:中国石油石化 作者:崔云峰 郭 锋 打印字号

- 最大

- 较大

- 默认

- 较小

- 最小

我国LNG接收站向第三方开放取得了长足进步,但依然存在着一些待解的问题。

进口LNG在我国天然气市场扮演着日益重要的角色。如何充分发挥现有LNG接收站的接收能力,提高使用效率,服务我国天然气产供储销体系建设,是一项重要课题。

2014年以来,为促进包括LNG接收站在内的油气基础设施向第三方公平开放,指导油气运营企业逐步向第三方开放,规范油气管网设施开放行为,国家主管部门出台了一系列政策,如《油气管网设施公平开放监管办法》《关于做好油气管网设施剩余能力测算相关工作的通知(征求意见稿)》等,推动我国LNG接收站向第三方开放获得了有益的市场尝试,助推了我国天然气的市场化程度。

形成不同的开放模式

在我国LNG接收站向第三方开放的历程中,在国家政策的指导下,相关企业积极探索实践,形成了不同的开放模式,各有所长,但也各有不足。

中国石油以线下商谈方式先期试点

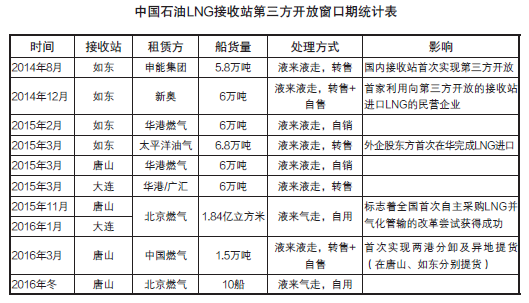

2014年8月起,在国家发改委、国家能源局的指导下,中国石油率先以线下商谈的方式向第三方开放LNG接收站窗口期,取得了多项突破(详见统计表)。这是对接收站第三方开放的重要试点和探索,但存在合作信息不公开、服务价格不透明、合作不稳定等缺点,难以起到预期的示范效果。

中国海油从线下商谈到窗口期公开招标

中国海油紧随中国石油开展LNG接收站向第三方开放工作。2016年4月起,中国海油以线下商谈方式,先后将珠海、宁波、天津浮式LNG接收站分别向中国石化、浙能、新奥开放了窗口期。

2018年9月20日,中国海油与上海石油天然气交易中心首次联合发布关于“进口LNG窗口服务”交易准入资格的公告。此后,双方多次联合发布“进口LNG窗口一站通”长期协议产品交易等相关公告。但是,由于国际LNG现货价格的大幅走高,国际国内LNG价格出现了严重倒挂,“进口LNG窗口一站通”长期协议产品已暂停执行。

2018年9月20日,中国海油与上海石油天然气交易中心首次联合发布关于“进口LNG窗口服务”交易准入资格的公告。此后,双方多次联合发布“进口LNG窗口一站通”长期协议产品交易等相关公告。但是,由于国际LNG现货价格的大幅走高,国际国内LNG价格出现了严重倒挂,“进口LNG窗口一站通”长期协议产品已暂停执行。

中国海油的窗口期公开招标,有力推动了我国天然气基础设施公平开放的市场化进程。优点在于与上海石油天然气交易中心合作,利用交易平台和数字化手段,以竞拍方式开展单个窗口期招标,建立了中长期窗口期租赁合作的一整套机制,形成了热值计量、标准合同文本和流程便利的商务模式,初步实现了接收站窗口期第三方开放的公平性、公开性、规模化、制度化和长效化。缺点在于单个窗口期竞拍产生了较高的额外窗口期服务费,中长期窗口期租赁合作按1:1搭售了中国海油长期协议货源,给窗口期使用方带来了较大的经济压力和销售压力。

大鹏LNG接收站向股东方开放

2018年,大鹏LNG接收站的粤港股东方获得了100万吨/年的大鹏LNG接收站代加工权益。同为股东方的中海石油气电集团、bp,分别获得了200万吨/年、60万吨/年的代加工权益。2020年7月,bp与新奥集团、佛燃能源相继签订了天然气购销协议,将近两年享有的60万吨/年广东大鹏LNG接收站代加工权益进行了分配处置。根据协议,bp将从2021年1月1日起,在广东地区向新奥集团和佛燃能源各提供为期2年、每年30万吨的管道天然气资源。

大鹏LNG接收站向股东方的开放方式,为国内其他接收站向股东方开放提供了参考范本,但未能满足无歧视公平准入的政策要求。

国家管网集团的窗口期集中受理模式

2019年12月9日,国家管网集团正式成立,标志着我国油气基础设施公平开放进入新纪元。目前,国家管网集团已经构建了以接收站剩余能力滚动公开、年度窗口期集中受理及中长期窗口期集中受理为核心的接收站第三方开放工作机制,为国内其他接收站信息公开及第三方开放工作提供了范本和样板。

但是,国家管网集团2021年窗口期工作执行效果欠佳。2021年窗口期集中受理工作最终入围托运商共有54家,而实际仅有6家企业履约。当然,这与国际LNG价格相对国内天然气价格无优势有关,但也反映出国家管网集团在2021年窗口期集中受理工作中对托运商入围资质和履约能力要求的不足。

在地方政策的推动下对第三方开放

2021年2月,国家能源局江苏监管办公室、江苏省发改委发布了《江苏省液化天然气接收站公平开放监管实施细则》。这是仅有的地方政府出台的LNG接收站向第三方开放相关政策。

该政策提出进一步放宽条件,准入门槛为5000万立方米;以油气管网设施公平开放信息公开平台为重要支撑,鼓励设施开放企业和申请用户通过平台进行申请、受理和合同签订,为“线上”交易奠定基础;支持和规范市场转让行为。同时配套出台了《液化天然气接收站剩余能力测算规范》。

在这一政策的推动下,今年2月15日,广汇能源联合上海石油天然气交易中心发布《关于发布广汇启东LNG接收站2022年度设施剩余能力和申请用户遴选办法的公告》,提出符合条件的用户可以向广汇能源提交服务申请,并同时抄送江苏能源监管办。与此同时,同属江苏省的如东接收站也发布了相似公告。

值得注意的是,江苏省LNG接收站对第三方开放主要是由于江苏能源监管办的政策推动,接收站企业本身对第三方开放的意愿并不强。

存在待解的问题

在国家相关政策的指导下,经过多年的实践,LNG接收站向第三方开放工作取得了长足进步。但毋庸讳言,依然存在着一些待解的问题。

开放主体仍有限。截至2021年底,我国共有22座LNG接收站,但经营主体仅有国家管网集团、中国石油、中国海油、中国石化、申能、九丰、广汇、新奥8家主体公司。从局部市场来看,比如福建、浙江、江苏、山东已运营的LNG接收站,每个月仅有1~2个向第三方开放的主体。可以说向第三方开放的LNG接收站仍属于稀缺资源。

另外,LNG接收站的现有使用方(即LNG贸易公司)往往是上述8家公司的全资子公司。LNG接收站向第三方开放,对它们来说无异于引入竞争对手。不想让其他潜在竞争者来分一杯羹,也导致LNG接收站公平开放面临阻力。

另外,LNG接收站的现有使用方(即LNG贸易公司)往往是上述8家公司的全资子公司。LNG接收站向第三方开放,对它们来说无异于引入竞争对手。不想让其他潜在竞争者来分一杯羹,也导致LNG接收站公平开放面临阻力。

剩余能力信息填报缺乏监管。国家能源局出台的《油气管网设施公平开放监管办法》和《关于做好油气管网设施剩余能力测算相关工作的通知(征求意见稿)》,对油气管网设施运营企业的剩余能力测算监管工作提出了要求。但从监管措施来看,除了委托第三方专业机构协助对测算情况进行复核,国家能源局及其各派出机构缺乏其他有效监管手段。也就是说,尽管各接收站按照相关规定定期填报和更新了剩余能力,但所填报和更新的剩余能力数据是否准确,缺乏监管及核实。

计量单位不统一导致交割的不公平性。在第三方使用接收站进口LNG及提取LNG的过程中,进口LNG卸载计量一般采用热值计量,而接收站在向第三方交付时往往采用非热值计量(质量计量或液化天然气体积计量)。由于接卸LNG与交付LNG计量方式的不同,往往会造成实际接卸LNG量与实际交付LNG量之间存在偏差。这是交割不公平性的根源。而在向下游交付时,具体的计量方式一般由接收站决定。这往往导致第三方在货量上受损。为保证公平,建立能量计量计价体系,对LNG接收站第三方开放十分必要。

加工服务价格不公开不透明。目前,除国家管网集团所属LNG接收站的价格信息对外公开外,其余LNG接收站的价格信息还处于非公开状态。对于想要使用LNG接收站的第三方企业来说,在获取各接收站价格之前,很难对各接收站进行合理比选。

另外,各LNG接收站加工服务费参差不齐,价格制定标准不尽统一,价格的公允性存疑,不符合油气基础实施公平准入的政策精神。

不实LNG进口需求冲击市场。由于LNG接收站向第三方开放窗口期时,一般要求使用方在45天内或最长2个月内完成一船LNG(约6万吨)的提货。事实上,仅考虑增量管道气及LNG需求,能满足该要求的终端公司并不多。而部分大中型终端公司为了尝试进口LNG业务,与拟开放窗口期的接收站及上游供应商沟通时,往往不顾已签约的管道气合同量及自身不足的LNG销售能力,夸大进口LNG的需求量和消纳能力。不仅一定程度上抬高了东北亚LNG现货价格,而且在实际业务执行过程中,给国内LNG、管道气市场带来冲击,甚至出现长时间难以完成全部提货的情况。

因此,从天然气市场长期稳定发展的合理性角度来看,第三方利用接收站窗口期进口的LNG用于终端用户与国内气源方合同量之外的增量部分最为有利,应作为国内主力气源的补充存在,而不应挤占终端用户与国内气源方合同量的市场空间。

一些建议

LNG接收站公平向第三方开放,对促进上游主体多元化具有重要推动作用。针对目前存在的问题,笔者提出以下建议:

培育更多的第三方开放主体。目前我国LNG接收站的经营主体主要有8家企业,但这8家企业并非对所有接收站100%控股。如果能够参照大鹏接收站的模式,允许各LNG接收站参股方享有与股权比例挂钩的代加工权益,它们就可以自用或者向第三方转移相关权益,那么向第三方开放的主体将会迅速增多。而且这些参股方与这8家企业所属的贸易子公司基本上无利益关联,将倾向于与第三方就代加工权益转移开展合作,以实现业务共赢。

利用数字化手段监管接收站剩余能力信息填报的质量。建议国家能源局与国家统计局联合建立接收站剩余能力复盘机制,利用数字化手段将接收站剩余能力数据与接收站实际进口数据进行联动对比,在考虑《关于做好油气管网设施剩余能力测算相关工作的通知(征求意见稿)》约定的操作预留量的同时,攫取和展示其中偏差较大的数据,从而更加有效地对各接收站剩余能力信息填报工作进行监管。

建立能量计量计价体系。《油气管网设施公平开放监管办法》(2019年5月24日印发)提出:“国家推行天然气能量计量计价,于本办法施行之日起24个月内建立天然气能量计量计价体系。”然而,天然气能量计量计价体系至今尚未建立。

据了解,为响应国家建立天然气能量计量计价体系的号召,目前各大石油和燃气集团公司正在建立天然气能量计量重点实验室以及能量计量示范案例,以迎接天然气计量计价方式重大变革的浪潮。此外,天然气能量计量计价体系的建立离不开计量设施设备的转型升级,仪表企业也在积极推动相关工作。

出台接收站加工服务费价格管理及成本监审政策。2021年9月以来,国家发改委多次就LNG接收站运营情况、定价情况开展调研,为成本监审政策的出台做准备。

2022年5月,国家发改委印发《关于完善进口液化天然气接收站气化服务定价机制的指导意见》,明确了气化服务价格定义及内涵,将气化服务价格由政府定价转为政府指导价,实行最高上限价格管理,鼓励“一省份一最高限价”,并明确按照“准许成本加合理收益”的方法制定最高气化服务价格。

在同属于油气基础设施的天然气管道方面,《天然气管道运输价格管理办法(暂行)》和《天然气管道运输定价成本监审办法(暂行)》已经出台。预计在近几年内,LNG接收站价格管理办法及成本监审办法也将会出台。届时将利好第三方以较为公允合理的价格使用LNG接收站。

出台国内气源购销合同保护政策或建立保护机制。当国际LNG采购成本相对国内天然气采购成本,尤其是相对管道气采购成本具有优势时,部分终端用户及其合作方为了利益减少或置换国内气源合同量,转而消纳进口LNG。这种情况严重扰乱国内市场,打击肩负长期保供责任和具有稳定国内市场供需基本盘的国内气源的积极性。因此,建议相关主管部门出台国内气源购销合同保护政策或者建立保护机制,规避第三方进口LNG的冲击。

责任编辑:陆晓如