石油,是否还在高位

2022年10月18日 10:56 来源于 中国石油石化 作者:张 抗/本刊记者 于 洋 打印字号

- 最大

- 较大

- 默认

- 较小

- 最小

本世纪仍将处在石油时期。

2023年即将迎来《巴黎协定》的执行效果评估年。作为“第三代”环保公约,《巴黎协定》继《联合国气候变化框架公约》和《京都议定书》后,率先提出通过政策做产业引导,实现能源构成从以化石能源为主体向以可再生的非化石能源为主体的转变,成为全球关注的问题。人类能源构成主体板块撬动的背后,是本世界初20年以来能源宏观格局版图的变化,其中以石油最为典型。

2018年石油产量或成峰值

正像《巴黎协定》所要求的那样,人类将在21世纪中期进入非化石能源时代。从全球范围来说,目前正处于化石能源时代的石油时期。从能源的生产/消费构成上看,2020年在一次能源构成中,石油占比为31.2%,大于煤炭、天然气占比27.2%、24.7%。但必须注意到发展的巨大不平衡性:作为人口最多大国的中国和印度煤炭占比仍高达56.4%、54.8%,仍处于典型的煤炭时期;而少数情况特殊的小国,如意大利和阿根廷天然气分别占比为41.6%、50.2%,可以说已处于天然气时期。

从全球石油产量长期变化的总趋势看,21世纪初已经处于产量曲线的高平台部位,20余年来呈小幅度起伏的缓慢增长。以10年计,2010年为2000年的119.0%、2020年为2010年的106.4%。近年的峰值为2018年的4484.2×106t。考虑到2019年以来影响全球的新冠肺炎疫情的影响,特别是已经开始行动的全球能源转型,可再生能源的快速发展和节能提效的持续进行,未来石油的需求量总体将呈降势。笔者认为,2018年的石油产量很可能成为历史上全球能源石油产量的峰值。

这一时期,美国和俄罗斯成为近年来石油产量增加最快的两个国家。

毫无疑问,美国石油产量近期大幅提升得益于页岩油的大发展。无论从生产还是从消费角度看,在石油发展史上美国都是起重要作用的国家。长期高强度的开发使其常规石油产量从1970年530.1×106t的峰值开始下降,2008年降到304.9×106t。该年美国净进口石油达到世界石油贸易量的20%,成为世界上最大的石油进口国。

作为非常规油气的页岩油气开发迅速地改变了美国的油气生产格局,美国石油产量在2020年达到了712.7×106t,占世界总产量的17.1%,重新跃居世界首位。但受疫情的影响以及投资者受能源转型影响不愿向油气业投资的心理(部分金融机构已降低了对页岩油气企业的信贷支持),目前页岩油行业的再投资率已由以前的平均70%以上降到40%左右。近来美国总统令,又禁止在联邦拥有的陆地和水域进行新的油气投资。这项政策将影响美国石油总产量的22%和天然气产量的12%。鉴于疫情前在利于页岩油开发的地区其产量已达到高平台期,业内专家认为页岩油产量可能出现总体降低的走势。

而对于俄罗斯来说,石油生产进入本世纪以来生产增加较快。2003年越过了4×108t ,2010年越过了5×108t,2019年达到近年的峰值5.73×108t。以2020年计,产量再超过沙特。独联体的其他产油国石油产量变化趋势与俄罗斯大致相似,唯乌兹别克斯坦本世纪以来一直处于降势,但产量很低,对大区产量影响不大。

以中东为首的三大区占据产量首位

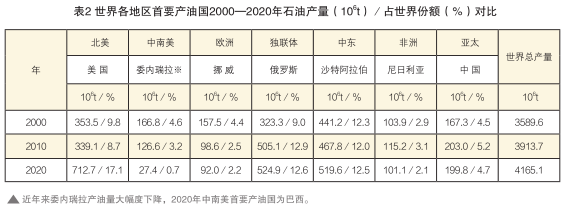

地球上,中东、北美和独联体三大区石油资源极为丰富。本世纪以来,这三大区石油产量占全球的比例不断提高。2000年,中东、北美、独联体三大区石油产量共占世界总量的60.2%。2010、2020年,这一比例分别达到63.7%、72.6%。2020年三者的比例,依次为31.1%、25.4%、15.8%(详见表1)。进一步看,这三大区的石油产量又集中在其中的三个国家上,分别是沙特阿拉伯、美国、俄罗斯。以2020年计,沙特占世界总产量的 12.5%、占中东产量的40.1%,美国占世界总产量的17.10%、占北美产量的67.2%,俄罗斯占世界总产量的12.6%、占独联体产量的79.5%(详见表2)。

中东地区的石油产量在经历了上世纪后期的大起大落后,区内主要产油国产量走势出现分化。沙特、伊拉克、阿联酋、科威特等大部分国家本世纪初呈程度不同的升势,且峰值均出现在2016年。这使中东产量峰值1499.8×106t亦在同年出现。这与沙特等国主动承担欧佩克的产量调节有关。伊朗在上世纪后期两伊战争前曾达到逾3×108t的峰值,而后剧烈下降,本世纪以来受日趋加重的美国经济制裁影响,产量一直在2×108t左右波动并呈降势,2020年仅为142.7×106t。叙利亚、也门产量均呈降势,2015年以来一直在2×106t上下。其原因在于外国势力干涉和连绵的内战。

欧洲、中南美洲等产量有不同程度的下降

进入本世纪,欧洲石油产量迅速降低。20世纪后期欧洲曾是世界石油历史上的重要石油产区之一,持续强力开发使主要油田产量迅速降低,部分油田已经被关闭。这使该区2020年产量仅为2000年产量的 50.8%。罗马尼亚曾是在“一战”后排名世界第五的产油国,1976年达到第二个峰值约15×106t, 2000年约产油6.3×106t, 2020年更是降到3.5×106t。德国1968年达到峰值约9×106t,2000年降至约3.7×106t,目前很低的产量已难以在世界产油量表中列出独立的数据。

上世纪70年代北海的油气开发进入高潮,挪威和英国成为其主要生产国。挪威在2001年达到产量峰值162.0×106t,2020年仅为92.0×106t。英国在1999年达到峰值136 .6×106t,2020年仅为48.1×106t。近年来北海北部和挪威海域仍不断有新的油气发现,但影响其石油产量的原因除了海上成本较高以外,还有其开发中天然气比例较高。此外,欧洲的环保要求甚高,除了大力削减煤炭生产外要求降低其石油的产量。

中南美的石油资源相当丰富,其石油地质与北美有某种相似性。其石油产量,却长期低于北美且本世纪呈明显降低之势。2000年中南美产量为348.2×106t、占世界的 9.7%,而2020石油产量仅300.3×106t、占世界的 7.2%。造成这一差异的主要原因,在于勘探开发程度相当低。这与其自然条件较差有关,如最大的国家巴西为热带雨林大面积覆盖,科迪勒拉山脉等的山前和山中许多富油地区交通相当困难。长时期的政治动乱,导致经济的发展迟滞甚至倒退、难以从国内国外筹集到充分的资金。这些问题在委内瑞拉和巴西这两个主要产油国,表现得特别突出。

非洲石油生产的发展相当曲折。1975年,缓慢地攀升到310×106t的历史第一峰值。经过近30年的曲折发展到2003年才达到398.4×106t,到2010年达到了历史最高值487×106t。此后又陷入下降。2010—2019年降低了85.4×106 t。除了长期的政治动乱外,疫情的叠加让非洲的石油产量受到不同程度的冲击。2020年是新冠肺炎疫情波及全球的第一年,几乎对各主要产油国均有不同程度的影响。非洲当年减产74.3×106t(这样大的降幅在各大区间是少见的)。北非的阿尔及利亚、利比亚,西非的尼日利亚、安哥拉这四个主要生产国当年的减产量占非洲减产的比例,依次为9.0%、58.1%、19.1%、6.2%。显然,疫情的叠加对石油产量的影响与国内动乱程度有一定的关系。处于严重动乱的国家(如利比亚),很难有能力去对付疫情。

不同于非洲,亚太地区石油产量相对平稳、呈微弱降势。2020年比2000年略有下降,为其产量的91.7%。这种特点形成的原因基于产量的主体是中国,以2020年计其产量占全区的55.2%。中国石油产量在本世纪仍保持快速上升并于2010年越过2亿吨大关,在这一高位保持了6年且直到2021年仍保持在接近2亿吨的水平。多数研究者认为,受多种条件制约,今后难有明显上升。我国的《“十四五”现代能源体系规划》提出:到2025年原油年产量回升并稳定在两亿吨水平。笔者认为,在世界整体处于能源转型的背景下中国若不能实现新一轮新区新领域的战略展开,石油产量可能继续呈总体上微弱的降势。

亚太消费增量惹人眼

以世界石油消费总量计,2020年比2000年增加了12.2%;以石油在一次能源消费中的比例计,本世纪持续下降,从2000年占40.0%降到2020年的 31.2%。上述两者间出现较大反差的原因,主要在于可再生能源和水电的发电量和所占比例有明显的上升。特别令人关注的是,天然气和煤炭所占比例变化不大且煤炭还有上升的趋势。这种状态与能源转型初期,要求增加/保持天然气的比例、大力降低煤炭比例是不相符合的。这意味着今后面临的能源转型前期基础较差,任务相当艰巨。

在世界石油消费总量中,亚太2000年石油消费占全球的22.7%,尚低于北美所占比例29.7%。 2010年、2020年,亚太在全球石油消费中的占比依次达到 32.5% 、38.7%,均居全球各地区首位。2020年与2000年消费量变化计,亚太消费量增加了 53.3%,而同期全球消费量仅增加了12.2%。20年来,亚太地区的消费量呈稳定的增势,仅在2020年因疫情影响消费量下降了9.7%,而全球消费量却下降了13.2%。以上这些数据,清楚的显示了世界石油消费重心向亚太地区转移。

中国的石油消费量居亚太各国首位。可以说,中国石油消费量的急剧上升是亚太在全球各区中居首的根本性因素。在各国石油消费量对比中,中国目前仅次于美国居第二位。但美国 2020年的消费量比2000年降低了12.7%,中国同一期间消费量却增加了189%。中国消费量发展的速度大大超过了美国。按照这样的趋势,不排除中国石油消费量不久可能赶上并超过美国。

在亚太除中国外,还有一些比较重要的石油消费国。按2020年产量排序为:印度、日本、韩国、新加坡、印尼。亚太各国中消费量明显上升的为中国、印度,小幅上升的为新加坡、韩国,有不同程度下降的国家是日本、印尼。在20年间消费量的变化中,除中国外印度的上升和日本的下降影响较大。

相比亚太地区的增长,北美、欧洲这两个世界重要的石油消费区,消费量占比在下降。北美和欧洲长期是世界石油的主要消费区,但本世纪初均呈明显的下降,主要原因是因为非化石能源较大的增长和能源效率的提高。其中,美国消费量大减为北美三国 20年来消费量下降的主要因素。这一期间作为消费主体的美国石油消费下降了134.7×106t,占北美同期下降量 165.6×106t的81.3%。

欧洲石油消费量最大的是德国,20年间石油消费量下降了 73.7×106t、占全区消费量下降 764.7×106t的45.6%。法国、意大利、英国等重要消费国,也对石油消费量地降低做出了较大的贡献。横跨欧亚的土耳其,在此期间石油消费量却增加了39.5%。罗马尼亚、立陶宛等国的石油消费量,略有增加。

欧洲石油消费量最大的是德国,20年间石油消费量下降了 73.7×106t、占全区消费量下降 764.7×106t的45.6%。法国、意大利、英国等重要消费国,也对石油消费量地降低做出了较大的贡献。横跨欧亚的土耳其,在此期间石油消费量却增加了39.5%。罗马尼亚、立陶宛等国的石油消费量,略有增加。

除此之外,中东、中南美、独联体和非洲石油消费量变化不大,各占世界的5%左右。其中,中东整体上石油消费量增加较快,中南美石油消费量近十年由升转降,独联体石油消费量经过剧烈地下降终获较稳定的升势,而非洲石油消费量呈升势,但占世界消费量的比例仍最低。

责任编辑:石杏茹