原油与石脑油, 价格携手同行?

2023年05月22日 15:11 来源于:中国石油石化 作者:李敬民 打印字号

- 最大

- 较大

- 默认

- 较小

- 最小

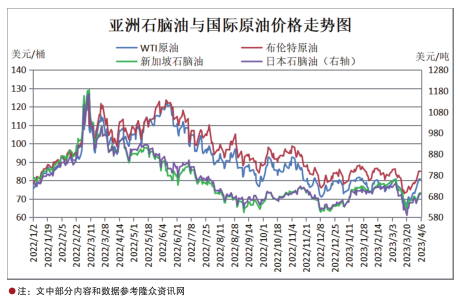

今年后期国际原油与亚洲石脑油价格呈现震荡上行的趋势,将在相同的轨道上继续携手前行。

原油与石脑油虽为上下游产品,但价格联动性较强。

拿国际动荡加剧的2022年为例。俄乌冲突爆发,国际原油与亚洲石脑油市场大幅波动,导致二季度以后,炼油及化工市场供需失衡。加上欧美通货膨胀高企,美联储与多国央行连续高强度加息,经济衰退风险加剧,石化终端需求严重萎缩,亚洲石脑油价格震荡下跌,与国际原油价差迅速扩大,并出现明显的分化走势,直到4季度以后价差才逐渐收窄。

进入2023年,国际原油与亚洲石脑油走势会怎样呢?

价格大幅反弹,走势基本一致

2023年一季度,受各种因素影响,国际原油与亚洲石脑油价格同步大幅反弹,走势基本一致。

进入一季度,美国通胀指数持续回落,美联储加息力度放缓。随着亚洲疫情好转,需求持续改善,美国能源信息署(EIA)上调2023年原油需求增速预期。俄乌双方展开拉锯战,受此影响,国际原油价格止跌后宽幅波动。

石脑油方面,随着亚洲疫情消退,终端需求逐步复苏。另外,出口受到限制,俄罗斯石脑油供应收紧。为此,韩国从俄罗斯石脑油进口量从2021年的5760万桶下降到1600万桶,减少了72%。受供需两方面利好支撑,亚洲石脑油价格震荡攀升,与国际原油价差继续缩小,逐渐恢复携手前行的局面。

3月中旬,美国爆发银行危机并蔓延到欧洲。同时,欧美通胀依然高企。美联储与欧洲央行继续加息,市场对于经济衰退的担忧加剧,国际原油与亚洲石脑油价格均大幅下跌。3月下旬,受美联储可能暂停加息影响,美元汇率跌至六周低点。同时,美国银行业危机有所缓解,伊拉克库尔德地区原油出口部分停止,加之俄罗斯主动减产50万桶/日,市场供应偏紧,国际原油与亚洲石脑油价格同步大幅反弹,走势基本一致。

国际油价震荡回升

供应维持紧张局面。4月初,OPEC+在继续执行200万桶/日的减产策略基础上,沙特、伊拉克等产油国宣布自愿进行额外减产,俄罗斯表示将前期的额外减产政策延长至今年年底。OPEC+的自愿额外减产规模达164.9万桶/日,约占全球石油产量的1.5%。消息一出,市场情绪受到显著提振,国际原油价格大幅上扬。

美元指数高位运行。随着美国通胀持续回落,今年1月和3月,美联储分别温和加息25个基点,美国联邦基金利率达到4.75%~5%,为2007年9月以来的最高水平。后期,随着通胀水平持续下降,美联储加息进程将继续放缓并有望很快结束。但降息不在美联储今年考虑范围内,因此美元指数仍将高位运行,继续对油价施压。

欧洲通胀依然高企。为抑制通胀,欧洲央行于今年2月、3月继续高强度加息,将欧元区三大关键利率均上调50个基点。由于俄乌冲突以及欧盟对俄制裁持续,欧元区通胀回落难度较大,欧洲央行在遏制通胀与寻求经济增长间进退两难,货币紧缩政策或将加剧欧元区经济衰退。

需求逐渐好转。目前,全球石油消费仍处在疫情后的恢复阶段,叠加欧美银行危机仍有外溢风险,美元指数与欧洲利率高位运行,经济衰退压力有增无减,将持续抑制原油需求。美国能源信息署(EIA)预计2023年全球原油需求增速为200万桶/日,低于2022年的223万桶/日。

与欧美经济衰退抑制原油需求形成鲜明对比的是,亚洲经济数据向好,原油需求将保持旺盛,正所谓西方不亮东方亮。中国炼化一体化快速发展,已成为世界第一大炼油国,加之疫情过后国内经济报复性反弹,人员出行增多,对原油需求将持续增加。国际能源署(EIA)认为,在今年全球石油需求每日200万桶的增幅中,中国几乎占了一半。

综合来看,俄乌冲突及西方制裁难以迅速结束,OPEC+大幅减产,供应维持紧张局面。欧美地区受通胀与货币紧缩政策影响,经济衰退与原油需求预期走弱,但亚洲经济增长持续提振国际原油市场,欧美夏季出行高峰为油价带来阶段性利好。预计2023年二季度国际原油价格先涨后跌,此后震荡反弹,三季度到达年内高点,四季度再次下滑,整体呈现震荡回升走势。

亚洲石脑油震荡攀升

成本传导好转,与原油价格联动性增强。进入2023年,俄乌冲突及西方对俄制裁影响减弱,疫情逐渐消失,欧美通胀指数下降,美联储放缓加息步伐,石油化工市场供需平衡及成本传导好转,石脑油与国际原油价格联动性再次增强。但这种联动性更多受制于下游需求端的影响,对供应端导致的价格波动,二者的联动性并不高。因此,4月初OPEC+宣布自愿额外减产的消息对石脑油价格提振有限,二者价差有所放大。

供应前紧后松。随着装置集中检修季到来,二季度东北亚炼厂开工率将有明显下降,石脑油供应减少。此外,西方对俄制裁导致俄罗斯石脑油出口继续受到限制,亚洲石脑油供应延续偏紧局面。三季度夏季出行高峰来临,成品油需求增加,同时装置春季检修陆续结束,炼厂开工率提升,石脑油供应将再次增加。在中国的斡旋下,俄乌冲突有望出现缓和,俄罗斯石脑油出口将逐步恢复。2023下半年,亚洲石脑油市场供应将趋向宽松。

需求由弱转强。下游方面,二季度亚洲裂解装置检修较多,泰国PTT GLOBAL CHEMICAL石脑油裂解装置于今年2月3日停车检修,4月12日重启。该装置乙烯产能40万吨/年。韩国HYUNDAI CHEMICAL石脑油裂解装置于今年1月31日开始检修,预计6月25日恢复。该装置乙烯产能85万吨/年。韩国LG化学公司石脑油裂解装置计划于4月6日开始检修,预计6月10日恢复。该装置乙烯产能90万吨/年。

需求由弱转强。下游方面,二季度亚洲裂解装置检修较多,泰国PTT GLOBAL CHEMICAL石脑油裂解装置于今年2月3日停车检修,4月12日重启。该装置乙烯产能40万吨/年。韩国HYUNDAI CHEMICAL石脑油裂解装置于今年1月31日开始检修,预计6月25日恢复。该装置乙烯产能85万吨/年。韩国LG化学公司石脑油裂解装置计划于4月6日开始检修,预计6月10日恢复。该装置乙烯产能90万吨/年。

总体来看,二季度亚洲石脑油市场供需两弱。受国际原油价格先涨后跌影响,石脑油价格冲高后将出现回调;三季度下游需求好转,裂解装置开工提升,亚洲石脑油市场将走出一波中级反弹行情;四季度需求下滑,石脑油价格将再次回落,总体呈现震荡攀升走势。

虽然4月初国际原油与亚洲石脑油的价差有所放大,但后期随着原油减产消息利好的释放以及需求端拖累,价格将快速回落,与亚洲石脑油价差再次缩小。为此,2023年后期二者呈现震荡上行的局面,且高点和低点出现在同一时段,也就是说将在相同的历史轨道上继续携手前行。

责任编辑:周志霞