芳烃三苯缘何持续高位

2024年06月21日 15:20 来源于:中国石油石化 作者:马英君 孙艳霞 打印字号

- 最大

- 较大

- 默认

- 较小

- 最小

受需求增长快于供应增长等原因的影响,芳烃产业链价格持续处于近五年偏高分位。

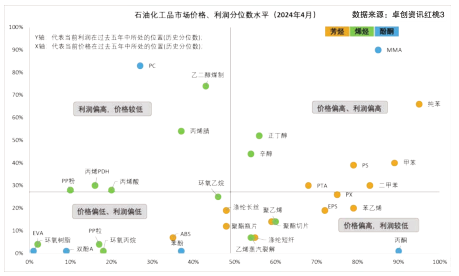

4月,芳烃产业链价格分位数处于偏高水平,利润分位数呈现产业链从上到下逐层降低的趋势。

卓创资讯红桃3数据显示,芳烃三苯价格作为原料处于近五年来的高位,下游品目PX、苯乙烯及下游所处分位数水平逐层降低。芳烃上游品目利润处于近五年来的偏高水平,其中纯苯分位数水平达到65%附近。偏下游品目利润则逐层下降,例如PTA下游聚酯、苯乙烯下游EPS、ABS,毛利润分位数水平处于近五年来的偏低位。同时,芳烃产业链价格水平呈现出分层下降的特点,终端领域需求偏弱及新增产能投放较多是主要原因。需求偏弱制约成本向下传导,下游行业盈利情况相对较弱。

芳烃产业链整体偏强的主要原因在于需求增长快于供应增长;海外调油需求增加,国内下游产能快速投放促进行业供需环境好转。在终端需求预期向好等相关政策的指引下,消费端对上游原料的支撑力度表现为正向。此外,由于三苯同属于炼油装置的副产品,三者相辅相成,需求差异化和价差催生的产品间套利也使得三苯价格联动性更强。

产能增速缓慢,需求快于供应增长

过去五年,主要化工原料甲苯和二甲苯需求增速显著超过供应增长。其中,表观需求量年均增速显著:甲苯达到18%、二甲苯高达23%;供应增速:甲苯产能增速仅为12%、二甲苯为18%。尽管PX产能增速达到相对较高的26%,但市场仍然供不应求,2023年进口依存度依然维持在22%左右。

在纯苯—苯乙烯—三大S(ABS、PS、EPS)链条中,苯乙烯的产能复合增长率达到18%,成为产业链新投产的领军者。同时,苯乙烯对纯苯的消耗量持续增加。尽管下游三S的新投产力度不及上游原料,但在终端需求预期向好等相关政策的指引下,消费端对上游原料的支撑力度仍然保持正向。这意味着尽管面临着一些阶段性供需不平衡的压力,整个产业链依然显示出较强的活力和发展潜力。

海外调油需求增加,原料出口上涨

俄乌冲突导致国际油价攀升,进而引发调油原料出口量上涨,成品油价格高位运行,使得国内芳烃生产企业三苯产出不断优化,同时推动了纯苯价格上涨。

俄乌冲突爆发以来,国际油价持续攀升,加上美国出行季前的采购需求导致以MTBE、甲苯、乙苯为主的各类调油原料和汽油出口量激增,进一步带动了国内调油需求的增加,使得调油相关产品价格不断上涨。

卓创资讯数据显示,截至2022年3月,我国汽油平均价格上涨到万元以上,海外需求持续增加,继续推动甲苯的出口。同年8月,甲苯出口量突破了近五年来的最高水平,达到约11万吨。虽然2023~2024年甲苯出口量有所回落,但仍保持在较高水平。出口量的增加,对国内甲苯价格形成了明显的支撑,进而推动了国内芳烃生产企业三苯产出的优化,使得甲苯和二甲苯的自用量增加。而纯苯产出量有所减少,推动了纯苯价格的上涨。

供应偏紧对纯苯市场的影响同样明显。2023年下半年以来,国内纯苯需求端维持稳定增速,而供应端表现收紧,纯苯价格维持上涨,2024年涨势明显高于甲苯、二甲苯。

美国地区因供应偏紧叠加纯苯下游乙苯调油需求向好带动,亚洲地区纯苯出口至美国货源增多,在带动亚洲纯苯价格上涨的同时导致中国地区纯苯进口补充量受限,国内纯苯供应紧张,价格上涨。

价差催生产品间套利,价格联动上行

甲苯歧化利润提高推动三苯产销调整,提高价格联动性。当纯苯和PX价格上升时,甲苯歧化利润随之提高,进而推动甲苯歧化开工负荷增加,将甲苯转化为纯苯和二甲苯,从而调整三苯产出比例,实现生产利润的最大化。

2024年以来,纯苯价格走势强于甲苯、二甲苯,三者价格涨幅分别为18%、13%、7%,甲苯歧化利润维持高位。今年1至4月,甲苯歧化利润平均值达到1155元/吨,相比2023年全年均值上涨952元/吨。在利润上涨驱动下,部分企业的甲苯歧化开工负荷率提高了5到10个百分点,进而纯苯、二甲苯产量增多。在这个过程中,三苯之间的供需关系变得更加灵活,进一步提高了三苯价格的联动性。

纯苯是化工领域的主要原料之一,甲苯和二甲苯则更多用于油品市场。当化工或调油需求发生变化时,市场参与者会进行套利操作,进而提升了三苯价格的联动性。

以2024年一季度为例。化工类需求逐步上升,导致纯苯价格上涨至近几年的高位。此时,三苯价差扩大,纯苯与甲苯价差保持在每吨千元以上(最高时超过1500元/吨)。为实现利润最大化,生产企业提高甲苯歧化开工负荷率,贸易商则通过做空纯苯、做多甲苯进行套利。同样,今年3月末至4月中旬,美国调油需求好转,带动MTBE和甲苯出口量增加,国内供应减少,进而促使可替代性强的一些调油料(如二甲苯、乙苯等)销售量上升,推动价格上涨,从而增强了三苯之间的价格联动性。

原油价格对芳烃三苯的影响包括成本、心态及调油需求的变化。国际油价受到地缘政治、供求关系、美元汇率及产油国政策等多重因素影响,呈现高频波动及振幅较大的特点。国际油价波动与调油需求的变化息息相关。通常,美国出行季、国内夏季用油高峰期等因素,导致国内外需求出现交替式变化。

原油价格对芳烃三苯的影响包括成本、心态及调油需求的变化。国际油价受到地缘政治、供求关系、美元汇率及产油国政策等多重因素影响,呈现高频波动及振幅较大的特点。国际油价波动与调油需求的变化息息相关。通常,美国出行季、国内夏季用油高峰期等因素,导致国内外需求出现交替式变化。

2024年,欧美市场供应偏紧,亚洲尤其是中国地区适逢检修大年(企业检修主要集中在每年5月、6月和四季度);新增产能低于2023年水平,多集中在下半年投产,导致三苯整体供需趋于微平衡状态,进而对芳烃三苯价格形成稳定支撑。在此期间,市场参与者可能利用国内外供需差异错配节点、国内装置上下游开工错配带来的供应周期变化、供需增长过程中的区域间差异等因素进行投机操作,使市场参与热度不断提升,三苯之间关联性进一步强化。

责任编辑:郑 丹