缘何两连降

2022年05月13日 16:47 来源于 中国石油石化 作者:本刊记者 郑 丹 打印字号

- 最大

- 较大

- 默认

- 较小

- 最小

成品油出口两连降,是需求、监管、行业转型、竞争等多个因素作用的结果。

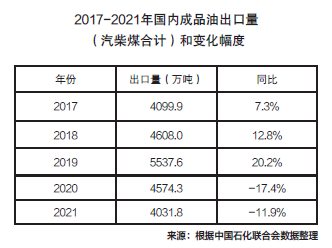

2017至2019年,国内成品油(汽柴煤合计)出口量分别同比增长7.3%、12.8%、20.2%。

“两头在外,大进大出”,这个石油怪圈由来已久。

“大量进口原油又大量出口成品油的‘两头在外’模式把中间环节的污染、排放留在国内这种经营方式并不可取……”

“我们过去这种一味靠出口去缓解成品油市场过剩的方式,一方面出口的利润并不好,另一方面也不利于国内绿色低碳转型以及‘双碳’目标的实现……”

“炼油界、石化界的同志和有识之士呼吁了十多年,都认为应该把这种‘把污染留给国内,把清洁送出国外’的做法逐步纠正过来……”

多位炼油行业专家对大量进口原油再出口成品油的做法发出上述声音。

2020年,这种状况终于改变,汽柴煤油出口转凉,直至2021年两年延续同比超过10%的下滑态势。跨入今年,这一颓势依然不可收拾。

2020年,这种状况终于改变,汽柴煤油出口转凉,直至2021年两年延续同比超过10%的下滑态势。跨入今年,这一颓势依然不可收拾。

2022年1-3月,国内汽柴煤油累计出口613.1万吨,较去年同期下跌52.6%。

专家指出,国内汽柴煤油出口连续下降是在国内炼油产能持续增加的背景下出现的,不同于以往炼油产能、成品油产量和出口量同增的状况,原因也是复杂和多方面的。

国内需求复苏

相比2019年国内汽柴煤油合计出口5537.6万吨,2021全年国内汽柴煤油出口净减1505.84万吨,比2022年国家发放的第一批成品油出口配额(不包括低硫船燃)1300万吨还多。

中国石化经济技术研究院原副总工程师朱和认为,成品油出口量近两年连续下降的直接原因是供需变化导致的。

2020年,新冠肺炎病毒疫情暴发。在党中央的领导下,全国人民展开了一场抗疫战争。为了有效控制病毒传播途径,国内多地采取停工停产、隔离封闭的办法。疫情之下,交通运输为主要需求的汽柴煤油市场受到极大冲击。“当时,遭遇疫情重创的武汉,许多炼厂都憋库了。所以,增加油品出口是当时必须采取的办法。”一位业内专家表示。

然而,2020年下半年开始,出口市场变了天。

一方面,我国国内由于疫情得到一定程度的控制,油品生产有所恢复。另一方面,疫情蔓延到国外,国外对成品油的需求大幅减少,使国内成品油出口遇冷。数据显示,2020年8-12月,国内出口汽柴煤油1562.84万吨。这5个月的出口量仅占全年出口总量的1/3左右,最终全年汽柴煤油出口(4574.3万吨)同比下降17.4%。2020全年,国内汽柴煤油出口同比分别下跌约2.3%、7.6%、43.32%。

尽管如此,2020年的汽柴煤油出口量还是多于了2021年。究其原因,国内对汽柴煤油出现了旺盛的需求,带动消费量同比上升。

中国石油经济技术研究院发布的《2021年国内外油气行业发展报告》显示,2021年,国内成品油全年消费总量3.85亿吨,同比增长3.2%。其中,汽油消费同比增长5.8%,消费量达到2019年的1.05倍;柴油消费同比增长0.7%,消费量达到2019年的1.02倍;煤油消费同比增长5.7%,消费量仅为2019年的76%。

可见,当国内成为汽柴煤油的消费主场时,2021年“出口转内销”行情成为主基调。

在全球暴发以煤炭和天然气价格暴涨引发的能源危机后,国内还遭遇了“柴油荒”。“有的小企业为保证供电用柴油发电,令柴油出现一定程度的吃紧,对油市产生了连带影响,也对成品油的出口产生了抑制。”对外经济贸易大学“一带一路”能源贸易与发展研究中心主任董秀成表示。

保供为先,出口为辅。2021年12月,国内汽柴油出口同比创出巨大跌幅,分别下跌35.2%、78.1%。

保供为先,出口为辅。2021年12月,国内汽柴油出口同比创出巨大跌幅,分别下跌35.2%、78.1%。

中国石化经济技术研究院市场营销研究所副所长李振光分析指出,2021年9、10月,国内汽柴油市场经历了一段供应紧张。在国有企业加大保供力度的努力下,较为平稳地度过了这个阶段。在这个过程中,国内炼厂提高了加工量、透支了库存,年底时补库需求强劲。所以,去年12月汽柴油出口同比骤降,只不过汽油表现得没有柴油那么激烈。

据悉,2021年主营单位通过减少出口等方式增加国内汽柴油资源供应量约1800万吨。

国内尚且不够用,企业还得加班加点增产保供,自然不用愁出口。“这对我们来说是一件好事。因为没有那么多富余的成品油,出口的压力也不像2020年那么大。”朱和说。

数据显示,2021年,国内汽柴煤油出口同比分别下跌约9.03%、12.93%、14.24%。

监管更趋严格

2021年,在政府这只“看不见的手”的调控下,成品油市场刀刃向内,兴利除弊。

在中国石油经济技术研究院石油市场所李然看来,一系列强监管措施使市场环境显著改善,成为去年国内成品油市场亮眼的特征。

据本刊记者综合梳理,2021年,几大政策措施颁布实施,直击炼化行业和成品油市场治理的痛点。

1月28日,国家能源局印发包括2项综合监管、10项专项监管、5项重点监管的《2021年能源监管重点任务清单》。其中,炼油行业专项监管中列出,重点监管地区和监管内容是山东及其他相关省份的炼厂设备升级改造情况和油品质量及承诺产能淘汰情况等。

针对混合芳烃、轻循环油、稀释沥青等大量进入成品油市场,严重冲击合法依规经营企业,导致“劣币驱逐良币”乱象愈演愈烈,对我国石化产业提质升级造成不利影响,2021年5月12日,财政部、海关总署、税务总局联合发布《关于对部分成品油征收进口环节消费税的公告》。公告宣布自6月12日起,对进口轻质循环油等在内的几类产品征收消费税。根据这一公告,以前游离于消费税征收范围之外的轻循环油、混合芳烃、稀释沥青产品被纳入进口环节消费税征收,被业内专家称赞为是一项规范市场秩序,促进公平竞争的举措。

根据这一公告,对进口混合芳烃、轻循环油视同石脑油征收消费税1.52元/升,对进口稀释沥青视同燃料油征收消费税1.2元/升。

据齐鲁石化胜利炼油厂生产调度科高级工程师李佳介绍,对企业来说,政策的实行有利于阻断地炼以稀释沥青名义进口重质原油,地炼整体进口原油量将有所减少,有利于推高汽柴油和沥青价格;进口轻循环油减少后,有利于缓解柴油市场分化的矛盾,柴油采军价差会有所收窄。“总之,有利于维护公平有序的市场环境,对依法合规经营的企业不啻为一个重大利好,因为上述产品的进口规模将大幅下降。”李佳说。

在征收调和原料消费税之外,核查原油配额、加强税收监管、加大环保督察力度等一系列真刀真枪的行动在进行。

2021年4月,国家发改委成立专项工作组,对涉及8省的55家地炼企业开展重点核查,内容包括申报进口原油使用资质过程中落后产能淘汰有无作假,有无落后产能重复计算、重复淘汰;对于2020年淘汰的17家地炼企业是否真关停、真淘汰、真退出等。核查内容还包括地炼是否合法经营,是否存在违规新建扩建改建炼油装置,是否违反进口原油使用管理规定擅自倒卖原油等。

2021年5月,国家发改委对中国石化、中国海油、中国中化、中国化工、中国兵器工业集团五家企业发出进口原油使用情况自查工作的通知,重点核查内容为进口原油代理加工情况、有无转售行为。

在专家看来,一系列强监管举措意义重大。

“在国家一直以来不鼓励成品油大量出口,把污染留在国内的政策导向之下,伴随一系列政策频出,可以看出国内成品油市场监管逐渐趋严,手段逐步完善。”董秀成说。

“相当于拿掉了不合规的、隐性的一部分成品油供应,造成了国内成品油供应量和企业成品油出口量的减少。”李振光说。

由此可见,连续两年下滑的汽柴煤油出口现象背后,是国家重拳出击对成品油市场加强监管和规范。

中国石油经济技术研究院研究显示,2020年,纳入官方统计口径的汽柴油资源比市场实际流通的资源少9000万吨。2021年,这一数字降到6000万吨,包括汽油1400万吨、柴油1600万吨回归官方统计,有效促进了国内石油市场的净化。

炼油产业调整

中国石油经济技术研究院研究显示,2021年,我国炼油净新增产能2520万吨,总炼油产能达到9.1亿吨。2021年,国内主营炼厂以改扩建为主,投产开建以及规划了多项炼油转型与结构调整项目;民营大炼化中,继恒力石化和浙江石化投产以后,去年盛虹炼化投运,三大民营炼化的总产能达到7600万吨/年,占全国炼油能力的8.3%。

一方面是主营炼厂和民营大炼化的增量和转型,另一方面是传统地方炼厂的减量和升级。

朱和表示,2021年,国内地方炼厂原油加工量出现10年来首次下降,减量达2500万吨左右,包括汽油减少1300多万吨、柴油减少1100多万吨。

2500万吨/年,与2021年全年国内炼油能力同比上年的净增量相当,几乎抵得上一个大型炼厂一年的原油加工量。

李振光指出:“国内炼油产能过剩的状况有一定程度的缓解。去年,一些地炼主动关停装置用于产能置换,如山东裕龙岛炼化一体化项目,客观上起到了对落后炼油产能进行淘汰的促进作用。”

2015年,国家发改委发布《关于进口原油使用管理有关问题的通知》,提出为促进炼油行业结构调整及产业升级,符合条件的民营企业可以通过淘汰落后产能换取进口原油使用配额。

据本刊记者了解,清退落后产能的行动仍在进行中。2021年,传统地方炼厂又关停三家落后企业。自2015年来,已经累计淘汰炼油产能1.2亿吨。

“清退落后产能加上一些地炼企业的逃税油被清查,导致地炼企业开工率下降。地炼开工负荷自去年年初至今,下降了约10个百分点。”李振光表示。

尽管地炼企业2021年的原油加工量减少了2500万吨,但当年国内原油加工量同比却并未出现下降。继2020年国内原油加工量达到6.74亿吨、同比增长3.0%,2021年上升至7.04亿吨、同比增长4.4%。

按照以往,国内炼油能力增长,汽柴煤油产量随之增加。但这一状况正在被打破。

“应该注意到这是一个好的现象。2021年,像中国石化的炼油企业成品油收率不增反降,说明在炼油能力有所增加的前提下炼厂的汽柴煤等成品油产量没有增加多少,增加的是芳烃、石脑油这些化工原料的产量。这也使近两年国内汽柴煤油产量并未出现无序增长。”朱和指出。

据了解,国内炼油行业正在推进减油增化进程,成品油收率已由2020年的62.2%降至2021年的60%以下,化工轻油收率2021年升至17%,显示了我国在炼油总产能增长的同时行业结构加速优化。

一位大型炼化企业内部人士告诉本刊记者:“新建炼化一体化企业的成品油收率一般只有40%,甚至更低,而传统炼油企业的汽煤柴收率至少是60%。同样是加工一吨原油,现在产出的汽煤柴油的比例可能只有以前的一半了。”

出口热度下降

“公司成品油出口主要目的地集中在东南亚地区,如新加坡、印尼和马来西亚等国家,柴油通过LR2船型流向欧洲和非洲。2021年,公司汽柴煤油出口量减少,出口价格低于国内价格,效益损失。”青岛炼化发展计划部经理穆海涛表示。

在采访中,好几家企业都反映了类似的情况。有企业表示,因为受国家出口政策的影响,汽柴煤油出口配额大幅度减少。这两年公司成品油出厂减少;有企业透露,受新冠疫情和成品油定价机制的影响,公司成品油出口产品价格低于国内市场价格,汽柴煤油出口没有价格优势。还有企业表示,2020年,公司成品油出口效益不好,2021年因为出口量减少了效益反而好一些。

在政策导向不支持的态度下,出口变得无利可图,企业自然对曾经颇为倚重的出口难有积极性。这也成为当下成品油生产企业面临的困境之一。另外,作为我国成品油出口的主要目的地,东南亚地区国家本身既是成品油生产国又是出口国,出口市场需求饱和导致竞争加剧,又将我国成品油生产企业置于残酷的现实中。

朱和指出,韩国每年出口成品油4000多万吨,印度出口5000万吨左右,我国每年出口成品油约4000万吨。但放眼整个东南亚地区,一年的成品油需求量也就2亿吨多一点。当然,我国成品油的出口不仅仅局限在东南亚市场,包括加拿大、澳大利亚和非洲一些国家也从我国进口一部分成品油,像中国石油与埃塞俄比亚签订了政府采购合同。

人无我有,人有我优。与内销一样,成品油出口拼的其实也是竞争力。

对成品油出口领域而言,现在已经到了只有极具产品、价格、运输等竞争优势的企业才能把出口作为做大原油加工量,提高炼油企业规模效益,降低企业单位成本,调节各项技术经济指标,从而实现企业效益最大化的手段。

在朱和看来,有规模、海运便利、两头在外来去方便,而且采取了智能化等先进手段的企业在日后的成品油出口中是有利可图的。“像镇海、广东、中化泉州、福建古雷等石化基地那些年产能2000万吨以上的大型企业,不仅具有上述优势,再加上一体化程度高、工艺水平现代化,具有较强的成本优势,可以在激烈的成品油出口竞争中占据有利地位。”他说。

2022年1月1日,区域全面经济伙伴关系协定(RCEP)正式生效。朱和表示:“这一协定生效后,将对我国炼油企业的竞争力提出挑战。国内成品油生产企业要掌握和利用好RCEP生效的有利机会,做好油品供需情况调查,以便更好地开展出口工作。炼油行业也会在推进‘双碳’目标实现的过程中,将成品油逐步回归到以国内需求为主、适当出口为辅的局面。”

责任编辑:石杏茹