PX:吉时已过?

2014年04月28日 16:41 来源于 中国石油石化 作者:瞿亮 张鑫 陈躲 打印字号

- 最大

- 较大

- 默认

- 较小

- 最小

不建PX的理由又多了一个——国内PX已错过黄金建设时期。

○文/瞿 亮 张 鑫

被妖魔化的对二甲苯(下称PX)是用来干什么的?

PX主要用于生产精对苯二甲酸(PTA)、对苯二甲酸二乙酯(PET)和对苯二甲酸二甲酯(DMT)等产品,这些合计占总消费量的95%以上。绝大多数的PTA、PET和DMT,又用来生产聚酯,包括聚酯纤维、聚酯薄膜和瓶片等,制做成我们日常所穿所用的衣物、鞋袜和各种水瓶等。我国所消耗的聚酯占全球消费总量的约一半。

PX主要用于生产精对苯二甲酸(PTA)、对苯二甲酸二乙酯(PET)和对苯二甲酸二甲酯(DMT)等产品,这些合计占总消费量的95%以上。绝大多数的PTA、PET和DMT,又用来生产聚酯,包括聚酯纤维、聚酯薄膜和瓶片等,制做成我们日常所穿所用的衣物、鞋袜和各种水瓶等。我国所消耗的聚酯占全球消费总量的约一半。

近些年来,随着聚酯行业的发展日益加快,国内PTA建设亦十分迅猛,对于PX的需求增加迅速,引发了这些年来国内PX的“牛市”。其根本原因是我国PX行业这条产业链的上下游供需极不均衡,产业链的下游(PTA、聚酯)规模特别庞大,而PX供应则不足。由于近年来国内PX项目迟迟难以建成形成新的能力,更加剧了供需矛盾,所带来的一系列影响正逐渐显现。

黄金期错过

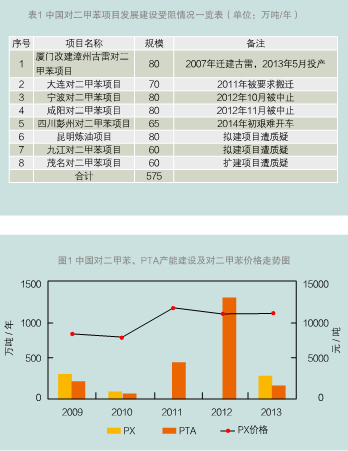

由于环保因素在PX项目上始终被过度炒作,石油化工企业针对性的回应宣传、舆论疏导不力,使得我国PX装置建设始终处于迟滞阶段。2007年厦门PX项目迁建古雷以来,国内PX相关项目均遭抵制和阻拦,国内数套计划内甚至即将建设的装置都被迫改建、改迁,受影响的项目产能高达575万吨/年。

这导致2008年至2013年间,中国PX产能仅仅投运了639万吨/年,且60%产能是在2009年投放,2010年至2013年间仅有三套装置投产。在此期间,中国PTA产能却增长了2300万吨,对PX原料的需求增长了1500万吨,国内产能仅占需求增量的40%。而且在2010年后,国内PX项目建设困难重重,再也跟不上PTA产能扩建的步伐。更为关键的是,2010年至2013年间正是中国PTA产能扩张的高峰期,而国内PX建设却相反处于低潮期(如图1所示)。

这导致了该阶段市场供应异常紧张,支撑了PX价格的上涨,该价格也成为了化纤产业链的风向标。在各种价格影响因素的综合作用之下,尽管2012~2013年PX价格受到PTA行业的拖累有所下调,但仍处于高价位区间,利润可观。这在一定程度上吸引了亚洲为主的其他地区生产商的强烈关注,他们针对中国市场进行了扩能和组织出口,并制定推出了下一步的项目建设计划。

与国外发力扩能生产PX产品相反,我国PX产能建设始终受到以环保为名的各种质疑和阻拦。在环保意识日益深入人心的当代,如何实现环保,对生产企业和公众都提出了更高的要求。人们应科学对待工业发展,进一步了解产品性能,并依此向生产企业及相关部门提出理性的要求;而生产企业则更应该采取负责任的态度,采取技术手段加强环境风险管控,搞好宣传解释工作,消除民众的疑虑。由此,我们国家可以一步步地走出“以环境换经济增长”的模式,而化工园区也可以逐渐向发达国家工业区的成熟模式靠拢,甚至做得更好。

市场被趁虚而入

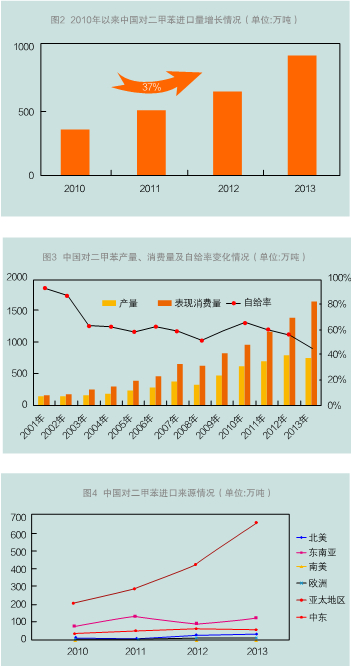

错过黄金时期使得国内PX产能不足,原料供应迟迟跟不上市场需求。由于市场缺口大,导致国外进口产品大量涌入中国市场。2013年中国PX进口量已达905.3万吨,是2010年的近三倍,年均增长率达到了惊人的37%。而与此对应,国内的PX自给率则不断下滑,现已降至低于50%,导致进口产品对国内生产企业造成了冲击。

从历史自给率变化来看,我国PX市场已由基本自给自足发展到了依靠国外进口的情况,进一步佐证了我国PX产能的扩大未能跟上市场需求增长的情况。错过黄金建设时期不光令人惋惜,而国内是否该继续扩大产能,也成为了当前需要多方考虑研判和需要尽快解决的问题。

国际上,除了原主要出口国家和地区外,世界范围内有PX生产能力的其他地区也纷纷向我国出口。向我国出口增长最为显著的是包括东南亚在内的亚太地区,其次是中东。

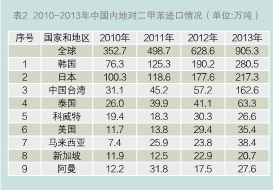

从具体进口统计数据看,向我国大量出口PX的国家和地区主要是韩国、日本、东盟国家、海合会国家和美国等。近几年其向中国出口PX情况如表2所示。

由表可见,韩国、日本和中国台湾的进口增量占了全部进口增量的8成以上(82%),2013年三者合计向中国内地的出口量已占到了进口总量的73%。从4年来的情况看,来自韩国的进口量增长了3倍,日本增长了一倍,中国台湾增长了4倍,泰国和美国都增长了2倍。

由表可见,韩国、日本和中国台湾的进口增量占了全部进口增量的8成以上(82%),2013年三者合计向中国内地的出口量已占到了进口总量的73%。从4年来的情况看,来自韩国的进口量增长了3倍,日本增长了一倍,中国台湾增长了4倍,泰国和美国都增长了2倍。

前一个阶段,韩国针对中国PTA市场对PX需求增加的情况进行了扩能建设,并在中国市场上分到了一大块蛋糕,2013年已占中国PX进口份额的31%。而2010年前牢牢占据进口份额首位的日本也不甘落后,2013年占据了中国PX进口份额的24%。

进口量的激增已对国内生产企业造成了极大的影响。在2013年国内PX新增产能投运时期,国内产量不增反降,装置开工率更是从上年的近90%陡降至不到70%。更令人担忧的是,国外以韩国、沙特为首的PX产能扩张还未结束,一些PX项目仍在建设中。

亚洲产能还在增长

由于未来数年国内PX产能增长有限,到2018年增量仅约200万吨/年,而我国的需求却还在继续较快增长,PX的进口还将继续增长。因而,国际生产商仍普遍看好中国PX市场空间,引发了主要是亚洲范围内的其他国家和地区的新一轮建设高潮。

据悉,尽管也遭到国内民众的反对,韩国仍在2013年开始展开新一轮针对中国PTA市场的PX扩能,将陆续投产510万吨/年产能。届时其国内产能将增长一倍。除韩国外,东南亚还将有三套装置计划在2014~2017年间建成,将新增产能近300万吨/年。而在沙特阿拉伯,计划在2018年前建成5套装置,产能规模合计为460万吨/年。以上地区的产能扩张已经引起了普遍关注,对于PX是否即将过剩并引起重组的担忧已经引起热议。

国内企业受到进口产品冲击的问题已正面摆在了我们的面前。由于近些年PTA行业爆发式的增长,处于亏损、开工率不足的情况已有数年。2013年,国内外都有新产能投运,原料PX供应量有进一步增加,而PTA需求增长却略有放缓,这造成了PX行业的竞争加剧,PX价格一度跌落到9000元/吨,跌幅超过30%,“牛市”预期不再。而2013年进口PX产品仍保持高速增长,比上年同期增长了44%,已威胁到国内生产企业的生存空间。2013年,国内数套PX装置终于得以投产,但在进口产品的冲击下,产量不增反降,装置开工率下滑,下滑了近20个百分点,一定程度上加剧了国内石化生产企业的亏损局面。由于国内PX产能建设跟不上市场需求,市场占有率不断下降的恶果已开始显现。

PX,下一个乙烯?

在当前国内PX企业受到进口产品冲击的情况下,以韩国、沙特和东南亚为主的新一轮产能扩张更进一步刺激了国内神经。

目前全球PX产能实际已处于过剩状态,2013平均开工率只有80%,并在持续下滑。中国上一阶段PTA的爆发式扩能引发的短暂PX市场紧缺情况正在缓解。国际上因此而发生的PX建设高峰正在到来,仅亚洲地区到2018年的新一轮扩能量达到了惊人的1270万吨/年,占当前全球产能的约30%。这些新建产能必将加重全球PX市场上供应过剩的局面,势必带来装置开工率的继续下滑,使PX行业运行情况从高峰走向低谷,设备陈旧和国际竞争力较弱的装置将不得不关闭,并有可能引发新一轮重组。我们有必要提前对此情况进行分析和预判,推出相应的举措。

目前,以中国石油和中国石化为主的国内生产企业正在积极进行内部挖潜、提升竞争力。同时,我们也还要针对新形势研究PX的贸易政策和措施。相对于其他进口产品,如乙二醇的最惠国进口关税为5.5%,我国PX的最惠国进口税率仅仅只有2%。过低的关税税率原本是为了促进PX原料的进口,但在现阶段已不再适用。在当前市场竞争环境下,国内石化企业的PX装置已受到严重威胁,需要适当提高进口关税税率予以保护。建议国内相关部门针对当前国内外PX发展的新情况,重新制定适合的PX进口关税税率。

对于国际上PX新一波的扩能潮,我们要有提前的思想准备和相关举措,适当时也要举起反倾销的大旗,对其他国家和地区的产能扩张起到一定的遏制作用,并适度、有序、安全环保、及时地发展自己的产能以维持国内供应能力,确保必要的自给率和市场份额,以加强国内市场上的话语权和控制力,从而维持国内石化行业的健康运行。当然,发展扩大国内PX产能首要的是要提升国际竞争力、技术水平和装置管理水平。

对于国际上PX新一波的扩能潮,我们要有提前的思想准备和相关举措,适当时也要举起反倾销的大旗,对其他国家和地区的产能扩张起到一定的遏制作用,并适度、有序、安全环保、及时地发展自己的产能以维持国内供应能力,确保必要的自给率和市场份额,以加强国内市场上的话语权和控制力,从而维持国内石化行业的健康运行。当然,发展扩大国内PX产能首要的是要提升国际竞争力、技术水平和装置管理水平。

责任编辑:石杏茹

配文

茂名环境素描

○文/本刊记者 陈 躲

“你知道我们茂名的特产是什么吗?”

“荔枝、龙眼?”

“不是,是鼻炎。”

茂名市一位高三学生胡某与记者的对话也许夸张了点,但是茂名人对当地环境的确腹诽已久。

记者来到了传说中“全是癌症”的河西地区。随着摩托车行驶进炼油厂周边1公里范围左右,映入眼帘的景象与河东相比,似乎一下子退回了10年。稀少的人群,低矮破旧的房屋,街道两边零星散布着卖菜、卖鸡鸭的摊位。可能因为刚下过雨的缘故,从地下水道流淌出来的水一滩滩映在柏油马路上,乌黑乌黑的。越往里走,越能感觉到空气中时不时飘过来一股刺鼻、泛酸的气味。只在那呆了10多分钟,记者就感觉到嗓子疼痛,头晕脑涨。

在路人的指引下,记者来到与炼油厂仅一墙之隔的黄竹塘村。一直生活在该村的村民告诉记者,河西的环境确实不如别的地方。他在四五年前就得了鼻炎。每逢刮西风的时候,空气中就会有一股刺鼻的味道。一到下雨天更难受,晚上都臭得睡不着。“不过,并不像外界所传的,村民都患有癌症,至少我所知道的没有。”这位村民说。

看来,哪怕同在茂名市,河东的人们对河西地区也存在一定的“妖魔化”。那么,河西地区为什么污染如此严重呢?

“河西工业区周围有200多家小型石化企业,他们都围着茂名石化的炼油厂转。炼油厂围墙里边是很规范的,但油城三路(也就是村民口中污染最严重的地段)是很乱的。因为那些小企业不承担社会责任,它只管自己,用简单的工艺、简陋的设备,对原材料进行粗放型加工。这给河西的环境带来了很大的污染。可喜的是,茂名市已经关停掉几十家这样的小企业了,今年预备再淘汰、关停一些。”付强说。

责任编辑:石杏茹