东亚LNG价格持续走高

2014年02月27日 10:28 来源于:中国石油石化 作者:岳启尧 李颖宁 打印字号

- 最大

- 较大

- 默认

- 较小

- 最小

2014年,东亚地区液化天然气的平均价格将维持高位。

○ 文/岳启尧 李颖宁

当前,液化天然气(LNG)市场并未实现全球一体化。以能源商品标准来看,全球液化天然气市场形成较晚,相对于全球原油或动力煤等,这个市场相对年轻。

在过去10年间,作为全球最大、最重要的液化天然气市场,亚太地区液化天然气消费量的复合年增长率达到7.9%。

根据2014年1月发表的《BP 2035世界能源展望》(BP Energy Outlook 2035),预计亚太区天然气消费量的增长势头还将继续,且增速会超过区域内包括液体燃料、煤炭和水电在内的能源品种,复合年增长率高达3.5%。尽管核能以及可再生能源的复合年增长率预计分别增长到7.5%和9.3%,不过这两类能源的比较基数要低得多。

东亚是亚太地区最重要的区域。2012年,东亚主要经济体的液化天然气进口量占到全球总量的69.0%,大约为2273亿立方米。截至2013年10月底,东亚进口的液化天然气占全球总进口量的73.5%,即1920亿立方米。其中,中国、日本、韩国进口量占到全球总量的67.4%。除中国外,东亚其他经济体在能源资源方面均很匮乏。因此,这些经济体主要依靠进口液化天然气来满足工业需求、家庭供暖以及发电等。

需求依旧强劲

2014年,东亚地区对液化天然气的需求会继续增长,主要出于两个原因。

首先,经济学家对于2014年经济发展的共识显示,经济增长将较上年企稳或略有加快。市场共同的预期是,中国经济将在2014年增长7.5%,2013年的增速预计为7.6%。日本的国内生产总值(GDP)预计在2014年增长1.6%,2013年的增幅预计为1.8%。韩国经济将可能略有加速,预计2014年增长3.5%,2013年增长2.7%。

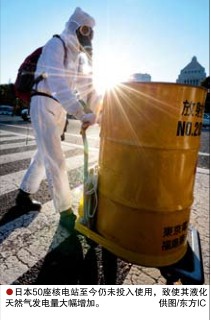

其次,东亚地区最大液化天然气进口国的日本仍将需要替代能源,以填补核能减少在发电领域所造成的能源空缺。截至2013年12月,日本所有的核电站仍未重启发电。此刻,的确很难判断日本的50座核电站中将有多少能够在2014年恢复运作。由于无法通过核能发电,那些拥有核电站的日本电力公司已经转而采用液化天然气、液化石油气和燃油来发电,以填补核电站关停所造成的空白。在2013年12月, 根据日本FEPC数据,日本单月发电用天然气消费量达到历史新高点的520万吨。 2013年平均每月消耗量为470万吨,比2011年增长17.9%。受福岛核电事故影响,日本政府在2012年关闭该国大部分核电站。

2013年,韩国的核电站也未能全部投入运作,因此不得不更多以动力煤和液化天然气作为替代。不过,预计韩国这些关停的核反应堆在2014年投入运作。

价格维持高位

截至2013年12月,亚洲液化天然气价格约为18美元/百万英热单位( million BTU),欧洲是12美元/百万英热单位,北美地区则为4美元/百万英热单位。

液化天然气长期合约的实际价格通常缺乏透明度。不过,至少有两项指标显示,2014年东亚地区液化天然气的平均价格将维持高位。

液化天然气长期合约的实际价格通常缺乏透明度。不过,至少有两项指标显示,2014年东亚地区液化天然气的平均价格将维持高位。

首先,液化天然气长期合约的价格以参照原油价格的定价公式为基础;原油价格在液化天然气定价公式中起到重要作用。不过,不同的合约之间会略有差别。目前,市场的共识预期是,洲际交易所布伦特(ICE Brent)原油价格在2014年底将为每桶107美元,略低于当前每桶109美元的价格。预计到2015年前,洲际交易所布伦特原油价格不会大幅下跌。而2015年年底前,洲际交易所布伦特原油价格将降至每桶102美元,到2016年年底以及2017年年底前则将分别降至每桶97美元和94美元。

其次,是日韩标杆(JKM)。这是商品经纪商针对东亚地区货船上液化天然气现货价格的一个评估值。一两个季度之后的液化天然气掉期显示,价格预计降至仅略高于14.9美元/百万英热单位的水平,低于18美元/百万英热单位这一2013年12月时的液化天然气掉期1个月远期报价。

由此看来,2014年液化天然气的平均价格应该在15~17美元/百万英热单位区间内,接近2012年的平均价格水平。虽然相对稳定,但这一现货价格远高于2011年3月日本福岛核电事故发生前的水平。2011年,液化天然气现货的平均价格还仅在11美元到12美元区间内。

中国对价格影响力将扩大?

虽然中国经济规模庞大,但对液化天然气价格的影响力相对较低。2012年,中国液化天然气进口量仅有200亿立方米(较上年增长20%),远低于韩国的497亿立方米(较上年减少2%)和日本的1188亿立方米(较上年增长11%)。与本国没有天然气资源的日本和韩国不同,中国自行开采的天然气占到国内消费量的75%。借着邻近中亚(土库曼斯坦、哈萨克斯坦和乌兹别克斯坦等国)以及俄罗斯这些天然气资源丰富的地区和国家之便,中国可以选择从这些经济体通过管道进口天然气。

相对而言,作为能源资源,天然气的使用在中国并不十分普及。

数据显示,2012年,天然气在中国一次能源消费中仅有5.2%(2000年到2011年间的平均水平为3.2%,而全球同期的平均水平是24%)。

预计到2015年,这一比例将升至7.5%。为实现这一目标,中国正在进行长期努力。

首先,逐步改革国内天然气定价机制,让市场发挥更大作用。中国现行的天然气定价机制比较固定且相对滞后,抑制了天然气领域的非国有投资。从而导致中国出现全国性的天然气供应短缺(特别是在冬季)。再加上输气管道有限,一定程度上解释了为何中国的天然气渗透率很低。为增加国内天然气的供应,国内几大石油企业正在沿海修建液化天然气接收站。

据统计,中国目前在使用中的液化天然气接收站有六座,另外还有八座(主要在华南地区)正在修建。

鉴于天然气在减少全国范围内的排放量方面起到重要作用,在下一个五年计划结束之前,天然气在中国能源消费总量中所占百分比将进一步上升。

如果天然气消费量长期而言会有明显增加,中国则有可能在未来10年时间里,在东亚乃至整个亚洲的液化天然气定价方面产生重大影响。

责任编辑:赵 雪